|

|

|

|

2007 年 7 月 23 日 星期 一 |

|

||

|

| 央行矛头直指经济过热,但物价涨幅居高不下,央行调息频率也在加快―― |

| 加息周期,您该如何理财 |

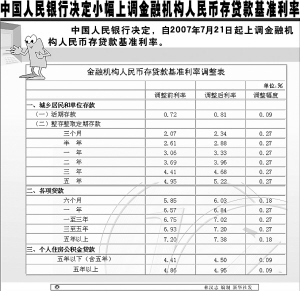

此次上调利率已经是今年央行的第三次调高利率,而且,从一定意义上来说,降低利息税就相当于加息。在当前通货膨胀率节节升高的环境下,中国逐渐步入了加息周期,而且有专家预测年内仍然可能再次加息,那么,在这样的加息周期内,老百姓的银行储蓄、还贷、投资方向应该如何调整,才能真正享受到加息带来的收益? 不必急着提款转存 “降低利息税,对老百姓而言就相当于加息了。”工行洛阳分行白马支行副行长、注册金融理财师邵卫国为我们算了这样一笔账:以一年定期存款来说,调整前利率为3.06%,1万元一年存款利息是306元,扣去20%的利息税实际利息收入为244.8元;利率调高为3.33%、利息税降低到5%后,1万元一年存款利息为333元,扣去5%的利息税实际利息收入316.35元,这比以前多收入了71.55元,相当于一年定期利率调高了0.7155%。由此可以看出,此次调息的幅度比前几次都大。在8月15日之前,利息税仍然按照20%扣取,那么每万元每年的实际收益增加了(333-306)×0.8=21.6元。 邵卫国说,利息税调减与利率调整不同,以定期利率来讲,存款利率按照开户日利率执行,不变更,老百姓需要根据定期存款已存款天数计算是否提前支取后再转存,其计算公式为360×存款年限×(3.33-3.06)除以(3.33-0.81),通俗讲就是一年期定期存款经上述公式计算后小于38.57天即38天取出转存划算,超过38天就不划算了。利息税是对存款产生的利息收税,也就是说对8月15日以后产生的利息按照5%收税,而8月15日之前产生的利息还按照20%征税。而银行一般都会分段计算,对老百姓已存入的定期没有影响,没有必要提前支取再转存,如果提前支取,利息要按照活期计算,还要收取20%利息税,那就太不划算了。 “滚动储蓄”不妨试试 央行的每次加息,都会让许多人把原有的定期存款取出来进行转存。那么,应该把原来的定期存款取出来按新的利率转存呢?还是暂时不存定期,等利率足够高时再存?还是只存短期存款,不停的转存?尤其是进入加息周期后,这些难题让不少人很头疼。 “其实,在加息周期内,老百姓可以尝试滚动储蓄的方式。”建行洛阳分行理财经理苏桂宏说,期限较长储蓄固然能够获取较高收益,但是其中的利率风险也较大。一旦人民币升息,老百姓就可能丧失获得更高收益的机会。可是,如果把钱都存成一年定期,到期后再转存为一年定期,换来的却是每年都拿最低的收益,而且也不能真正规避利率风险。在此,我们建议老百姓使用“车轮存法”,即“滚动储蓄”,将可用于定期储蓄的资金分为三等份,分别进行一年期、二年期、三年期的定期储蓄,等到期后都再分别进行三年期的定期储蓄,这样3年后相当于投资的都是收益最高的三年期产品,只是每份到期的期限不同,依次相差1年。这样,老百姓每年都有到期产品,遇到调息就可以按照新的利率存上,轻松应对升息。如果能够长期坚持下去,就能带来丰厚回报。 提前还贷因人而异 此次,央行也同步上调了贷款利率,一年期、一年至三年、三年至五年以及五年以上的贷款年利率均比以前上调了0.27%。与此同时,公积金的贷款利率也同步上调了0.09个百分点。对于前期有贷款的投资者来说,无疑利息支出又多了一些,有一部分投资者开始考虑是否要将手中的流动资金集中起来提前还贷,以减轻利息压力。 “是否提前还贷,要因人而异。”苏桂宏建议,如果您手中的闲余资金仅仅是放在银行,而您对投资又一窍不通,对风险也极其厌恶,那么您就可以把钱拿出来提前还贷。由于利率的提高要从明年1月1日开始正式实施,所以如果打算提前还贷,年底前办妥即可,不用忙于一时。 苏桂宏认为,如果您属于以下几种情况,那么就可以不用提前还贷:一是您的投资收益比房贷利率更高;二是近期有资金需求,如装修新房、孩子上学,或者马上要投资不错的投资项目等,提前还贷会引发较大的财务压力;三是贷款已经还了一半以上,因为在贷款后期的还款中,本金多利息少,此时通过提前还贷达到节省利息的作用并不大。苏桂宏说,步入加息周期之后,办理房贷可以选择固定利率贷款,在签订贷款合同之后,不论利率如何升降,在整个还款期间都按合同约定的利率执行。 资产合理配置是根本 面对较快的物价上涨速度,老百姓再也无法忍受银行储蓄的“资金贬值”,开始将大量的储蓄资金投入证券市场,通过投资股票、基金等博取相对较高的收益,以抵御通货膨胀。此时,国家为了防止投资市场过热,试图通过加息来促使储蓄资金回流,那么,老百姓在步入加息周期后,是将投资资金“回笼”以获取稳定的储蓄收益呢,还是继续投资股票、基金博取高收益呢? 3.16%,这是加息、降低利息税后一年期的利息收入率,仍低于3.2%的CPI(上半年全国居民消费价格指数)涨幅。邵卫国认为,此次加息、降税对老百姓的投资热情影响可能不会很大,有较强风险偏好的投资者、对证券市场的预期回报率较高者,并不会减少在证券市场的投资资金。 “最根本的问题就是对自己的资产进行合理的配置。”邵卫国说,大家还是要根据自己的实际情况,储蓄、投资都要兼备,要根据自己的投资期望值和风险承受能力进行合理的配置。 |

|