|

|

|

|

2007 年 8 月 14 日 星期 二 |

|

||

|

| 面对减税加息 我们该怎样理财 |

| 专家指出,存款利息增幅较明显,房贷月供影响甚微,存款转存要注意收益临界点 |

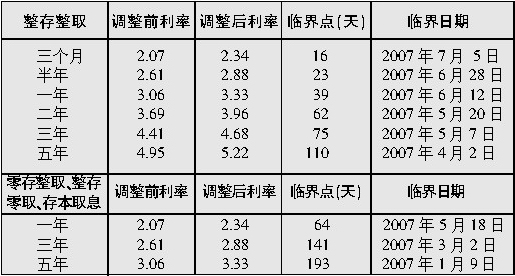

记者 孟国庆 明日起,利息税开始从20%降至5%,这一政策到底会给市民带来多少实惠?而在7月21日,央行再次对居民储蓄加息,它对市民的投资理财又有着怎样的影响?昨日,我市有关专家为大家细算了一笔账。 一万元一年期存款 “增收”71.55元 建设银行洛阳分行理财客户经理王韶华分析说,利息税下调将略微改善当前的负利率状况,从而提高储户的收益。按照7月21日调整后的一年期存款3.33%的利率及调整后5%的利息税来计算,一万元一年期定期存款利息收入增加71.55元,增幅较为明显。 她说,利息税下调与央行7月21日的加息是紧密相连的“一加一减调控组合拳”。7月21日以前,一万元一年期存款年利息为244.8元。加息减税后,年利息为316.35元。央行将金融机构存贷款基准利率上调0.27个百分点后,算上减税因素,实际上利率增加了0.7155%。单是下调利息税带来的直接效果就使利息收入增加0.4455个百分点,大约相当于两次加息。 但王韶华认为,尽管利息略有增加,但与CPI(居民消费价格指数)的涨幅相比,存款仍处在负利率状态。市民可谨慎采取多种理财产品进行投资。 10万元10年期贷款 月供增加10.92元 7月21日的加息对贷款买房的“供楼族”来说,意味着月供又要增加。昨日,国家统计局公布7月CPI同比上涨5.6%,再次加息的可能性大大增加,一些人开始琢磨着提前还贷。 王韶华说,此次5年以上贷款利率由原先的7.20%上调至7.38%,上调仅0.18个百分点,调整幅度要小于以往,且低于1年~5年短期贷款利率的上调幅度。 以10万元10年期贷款为例,加息前月供为787.35元,加息后月供为798.27元,月供仅增加10.92元。 与商业房贷相比,公积金贷款利率只上调0.09个百分点,调至4.95%,比同期普通房贷利率足足低了2.43个百分点,普通商业房贷的利率差距进一步拉大。比如,同是10万元10年期房贷,用公积金贷款要比商业房贷月供节省65.75元。 王韶华指出,就此次加息来说,对多数供房者影响甚微,提前还贷意义不大。如果年内再次加息,有还款能力的人,可以考虑年底前提前还贷。但要考虑家庭的经济承受能力,而且如果还贷的钱用于其他投资受益超过贷款利息,不妨优先考虑用于投资。 她建议,还可以通过将按揭贷款转换为固定利率房贷来规避加息风险,或者选择银行推出的各种创新还款方式来降低还贷压力。 拖过明日不会少缴税 利息税降至5%,是否意味着8月15日到期的存款,拖到8月15日以后取出可少缴利息税? 市国税局征管科的工作人员在接受采访时说,一些市民以为将8月15日之前到期的存款,拖到8月15日以后再提取,就可以少缴税,这其实是错误的理解。 按照修订后的“利息税实施办法”,储蓄存款在1999年11月1日至2007年8月14日孳生的利息所得,应按20%的比例税率征收个人所得税;2007年8月15日后孳生的利息所得,按照5%的比例税率征收个人所得税。即是说,储蓄存款利息所得,应按政策调整前和调整后分时段计税。 比如说,某储户在2005年1月1日存入三年期存款,应该在2007年12月31日到期。该项存款2005年1月1日至2007年8月14日孳生的利息所得,按照20%的税率计征个人所得税,而2007年8月15日至2007年12月31日孳生的利息所得,按照5%的税率计征个人所得税。 转存要注意收益临界点 与上几次加息不同的是,这次加息央行首次调整了活期存款利率,从以前的0.72%调整到0.81%。对于普通市民来说,首当其冲的问题就是:“手头的定期存单要不要转存?” 对此,王韶华认为,并不是所有的存款转存都合算,要计算存款收益的临界点。 她说,以1万元存单为例,转存前的一年期收益为244.8元。转存后的收益可以计算出临界点为39天,即你的一年期定期存款存入天数小于39天的,可以选择转存,如果大于或等于39天,再进行转存将不划算。具体的临界点可参照表格。 未到期国债要慎卖 加息了,是否可考虑将持有的未到期国债卖出,购买新的国债? 王韶华提醒,国债提前兑付要蒙受一定损失,持有期不满半年兑付的不计利息,提前兑付还要缴纳千分之一的手续费。另外,因为国债执行合同利率,购买国债后如果遇到再次加息,很可能就被“套牢”。所以,加息后买卖国债要根据自己的情况算笔账,然后再决定自己的投资意向。 打理外汇,要规避人民币升值风险 人民币汇率近期连创新高,央行再次加息,会加速人民币升值。 王韶华建议,如果近期没有明确的使用目的和投资渠道,可结汇以规避人民币汇率风险。目前,美元存款利率低于同期人民币存款利率,遇到加息后,这时存外币会更不合算。如果单为存款得利息的话,可将手中的美元通过正当途径转换成人民币储蓄。 如果要进行投资,可以参与外汇买卖、外汇保证金交易、外汇期权交易等高风险、高收益的投资渠道,也可选择风险较低的各类外汇投资理财产品,提高回报率,降低人民币升值的风险。 三个月 2.07 2.34 16 2007年7月 5日 半年 2.61 2.88 23 2007年6月28日 一年 3.06 3.33 39 2007年6月12日 二年 3.69 3.96 62 2007年5月20日 三年 4.41 4.68 75 2007年5月7日 五年 4.95 5.22 110 2007年4月2日 整存整取 调整前利率 调整后利率 临界点(天) 临界日期 一年 2.07 2.34 64 2007年5月18日 三年 2.61 2.88 141 2007年3月2日 五年 3.06 3.33 193 2007年1月9日 零存整取、整存 零取、存本取息 调整前利率 调整后利率 临界点(天) 临界日期 |

|