|

|

|

|

2007 年 8 月 22 日 星期 三 |

|

||

|

| 央行再加息稳定通胀预期 |

| 这是年内第4次加息;理财专家为您详解理财变化 |

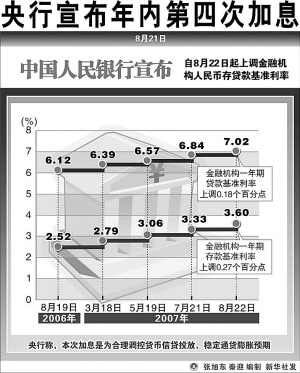

根据决定,金融机构一年期存款基准利率上调0.27个百分点,由现行的3.33%提高到3.60%;一年期贷款基准利率上调0.18个百分点,由现行的6.84%提高到7.02%;其他各档次存贷款基准利率也相应调整。个人住房公积金贷款利率相应上调0.09个百分点。 央行称,本次加息是为合理调控货币信贷投放,稳定通货膨胀预期。 记者 刘黄周 昨晚,央行宣布自今日起上调金融机构人民币存贷款基准利率。这是8月15日降税之后央行首次宣布加息,对市民理财会有怎样的影响?昨晚,我们第一时间采访了理财专家。 1万元1年期存款利息增收25.65元,7月21日后存入的转存都划算 建行理财经理、国际注册金融理财师王韶华算了一笔账:以1万元1年期定期存款为例:加息前,10000元×3.33%×95%(扣除5%利息税)=316.35元;加息后,10000元×3.60%×95%(扣除5%利息税)=342元,1万元1年期定期存款利息收入(税后)会增加25.65元。 从上次加息(7月21日)到此次加息的间隔时间较短,而且8月15日才刚刚降税,老百姓是否需要转存呢?我们根据“转存利息平衡分界点=一年的天数×现存单的年期数×(新定期年利率-现存单的定期年利率)/(新定期年利率-活期年利率)”来详细计算,以一年期定期存款为例,如果存入银行已超过36天,取出再转存利息会有损失;如果未到36天,转存是划算的。 以此类推,二年期为58天,三年期为72天,五年期为105天。这样来看,由于两次加息的时间间隔较短,一年期及以上定存的天数都没有超过临界天数,老百姓在这两天选择转存是划算的。 10万元15年期贷款月供增加10.22元,您可选择“固率”房贷规避“加息风险” 央行再次加息,房贷利率也都相应提高0.18个百分点,这对“房贷族”来说压力是显然增加了。 以10万元15年期住房贷款为例,此次加息前执行的利率为7.38%,其月供为920.21元;此次加息之后执行的是7.56%的标准,月供增加为930.43元;前后比较月供增加了10.22元。 “对一般贷款购房者而言,选择固定利率房贷可以规避持续加息带来的风险。”王韶华说,伴随着通胀压力的逐渐增大,加息的预期也在增强,对贷款购房者来说,还贷的压力可能也会越来越大,而固定利率放贷则是一个不错的选择。 我们可以作这样一个对比:今年3月加息之后,建行推出了固定利率房贷,10年期固定贷款利率为6.57%,浮动贷款利率为6.04%,仍以10万元15年期住房贷款为例,选择“固率”每月需支付875元,选择“浮率”每月需支付846元,“固率”房贷每月需多支付29元;可是,央行之后进行了三次加息,情况已经发生了变化。此次加息后,10万元15年期贷款每月还款930.43元,比“固率”每月多支付55.43元。 王韶华说,即使选择浮动利率房贷,也是从每年1月1日起按照当时的利率执行,而并非只要调息就执行新利率。因此,上述例子的选择者并不需要立即就增加还贷。但由于持续的加息预期,明年1月1日起投资者还贷的金额可能会更多。 加息难灭炒股、投基热潮 当下,股民、基民再次热情四射,储蓄资金源源不断地流入股市、基市,这次加息能否起到一定的延缓作用,从而扑灭炒股、投基的“热火”? “此次加息之后,存款仍然是一个负利率。”王韶华说,扣除5%的利息税,一年期定存的利率为3.42%。而今年7月我国的CPI(居民消费价格指数)已强劲上升至5.6%,而前7个月CPI平均也达到了3.5%。 眼下,不少普通投资者也意识到了这样一个问题,不愿将钱放在银行“缩水”。看看当前的基金热潮,或许我们就能预测到,想让资金“倒流”储蓄似乎还需要一个较长的过程。 |

|