记者 刘黄周

15日,央行再次上调金融机构存、贷款基准利率,这已是今年的第五次加息,与上次加息间隔不足一个月。但由于“负利率”现象仍然存在,专家预测年内或将再加息。

如此频繁的加息,让老百姓的生活喜忧交错,喜的是定期储蓄可增加利息收入,忧的是供房一族的还款压力再次加大、炒股一族或将再次面临股市“洗礼”。

频繁转存不合算,赚了利率赔了钱

经过计算,此次加息之后,1年期存款在32天内、2年期存款在53天内、3年期存款在67天内、5年期存款在99天内提前支取并转存是合算的;如果存期超过以上天数,超过时间越长转存越不划算。

“一年五次加息,如果每次加息都转存,其实就相当于只享受了活期存款利率收益,这样反而更不划算。”注册金融理财师、建行理财经理魏正辉简单进行了一组测算,假设今年1月1日存入银行一万元(定期),当时一年期利率为2.52%,一年下来利息收入为216.00元;若每次加息都转存,由于转存前的储蓄天数享受的是活期利率,一年下来利息收入只有151.48元;若按照每三个月一次定存,一年下来利息收入只有142.48元(以上计算都在年内不再加息的假设下进行)。由此我们可以看出,无论是三个月定存还是逢加息转存,都不如放在那里不动划算,频繁转存,只能是赚到利率赔了钱。

从宏观面上看,魏正辉认为应对加息可使用“车轮存法”,即“滚动储蓄”,将储蓄资金分三等份分别进行一年期、二年期、三年期的定期储蓄,等到期后都再分别进行三年期的定期储蓄,这样三年后相当于投资的都是收益最高的三年期产品,只是每份到期依次相差1年,但收益不菲。

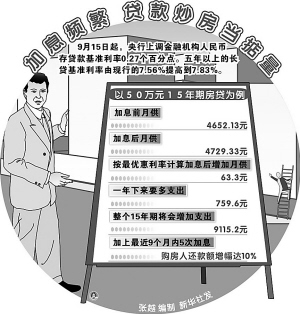

20万元20年房贷,明年至少比今年每月多还120.33元

又加息了,对供房一族而言,这预示着他们的还贷压力又加大了。

以20万元20年为例,魏正辉为我们进行了这样的测算:年初五年以上贷款利率为6.84%,此次加息后为7.83%;以等额本金法为例,今年每月供款1973.33元(贷款利率每年一变),而明年每月供款2138.33元,每月多还165元(假设年内不再加息);以等额本息法为例,今年每月供款1531.45元,明年每月供款1651.78元,多还120.33元。

从房贷的息本比,我们也可以看出供房一族的还贷压力明显增加。假设某供房者现在申请20年20万元的贷款,以等额本息法计算,其利息共计196427.2元,息本比达到98.21%,接近了100%;以等额本金法计算,其利息共计157253.12元,息本比达到78.63%。而假设该供房者在今年年初办理了该贷款,等额本息法利息共计167548元,息本比为83.77%;等额本金法利息共计137370.54元,息本比为68.69%。由此可以看出,等额本息法还款本息比低于等额本金法还款,但先期还款压力较大,两种还款方法的本息比分别提高14.44%和9.94%。

“由于今年加息幅度较大,年底前有可能遇上提前还款的高峰。”魏正辉预测。他建议在加息周期内,供房一族可选择固定利率房贷或混合利率房贷法减轻还贷压力,而选择等额本金法则有利于提前还贷。

加息的“叠加效应”或使股市难避震荡

“股市对加息的利空已经提前释放、消化。”东海证券华山路营业部副总经理顾飞认为,上周二股市的深幅调整就是加息利空的提前上演,且当时市场预测央行上调利率的幅度可能为0.54%,而此次的幅度只为0.27%,加上留有周末两天的消化时间,股市本周一剧烈震荡的可能性不太大。不过,国家的这一连串紧缩政策也是在提醒投资者,在当前的高点位,股市需要通过调整来稳定,而且不排除调整加剧的可能性。

河南科技大学经济与管理学院院长、洛阳市经济学会副会长席升阳认为,央行五次加息既针对消费市场,也针对投资市场,一方面是调整CPI,另一方面则在于抑制GDP,而证券投资市场也是其中的一部分。就股市而言,席升阳认为加息的冲击力不会很大,跨越5000点之后股指将平稳运行,出现像“5・30”那样大起大落行情的可能性不会很大。“但加息的‘叠加效应’不容忽视。”国际注册金融理财师、建行理财经理王韶华认为,连续加息传递了央行解决“负利率”问题的决心,而且年内再次加息的可能性将会加大,在5000点以上股市的短期风险不容忽视。