|

|

|

|

2009 年 5 月 8 日 星期 五 |

|

||

|

| 央视曝光信用卡恶意套现内幕 |

| “恶意套现”谁是幕后帮凶? 银行银联都“有份”? |

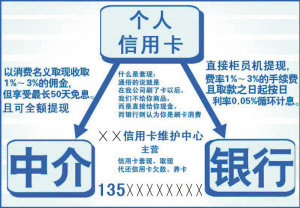

套现 一分钟搞定 近日,记者随机拨通了其中一家网站的业务电话。“我想问一下,咱们这儿是不是能信用卡取现啊?”“对。”“那怎么办这个事儿啊?”“你直接到我们公司来,我现场给你操作,取现一分钟之内就搞定了。” 一分钟就可以完成信用卡取现,并且该网站还承诺安全合法、手续费最低,为了查明真相,记者来到了位于北京市海淀区的这家公司进行暗访。在这间仅有十几平方米的办公室里,记者看到几名所谓的业务员在不停地打着电话,每个人的办公桌上都摆放着我们平时在商场等消费场所经常见到的POS机。其中一人告诉记者,他们这里就像一个虚拟的大卖场,虽然见不到任何商品,但只要在POS机上刷卡,就能拿到现金,甚至还能提供购物小票,“银行跟你对账你拿的小票买了什么东西,花了多少钱,小票都给你留着,你一份,我一份”。 记者从这家公司了解到,他们每天的取现业务有上百笔,总金额达几十万甚至上百万元。有的信用卡甚至可以超额提取现金。 还款 出现养卡人 除了利用信用卡套现之外,还有的持卡人专门通过套现公司来为信用卡还款。在武汉,某些套现公司就在经营着“养卡”的业务。 在一个名为“山河信用卡中心”的网站上记者看到,该公司重点推荐的业务是信用卡套现、提现、分期和养卡。按照网站上提供的地址,记者来到了这家公司。这里的工作人员告诉记者,所谓养卡,就是由套现公司先替持卡人把欠银行的钱还上,然后持卡人通过设在这家公司的POS机进行无实物刷卡消费,并缴纳一定的手续费。这样,持卡人的还款截止日期就能顺延一个月。 一个月前,武汉市民小张把自己信用卡的8000元钱额度全部用完了,因为无法按时还款,无奈之下,他在网上找到了一家提供“养卡”服务的公司。“因为当时我的信用卡8000元钱的信用额度都已经刷完了,我想他要刷钱的话,必须足额把这个钱还进去以后才能刷出来,所以当时我就很放心地把信用卡给他了。”在支付了100元的手续费之后,小张把信用卡交给了养卡人,还清了8000元的欠款。可没想到的是,一个月后当小张收到银行的账单时,欠费金额却显示出了15000元。这是怎么回事呢? “有的信用卡有规定,只要还一部分,就是最低限额,卡就恢复正常了。这时养卡人再用你的卡刷,当你再回头去找这个养卡人的时候,养卡人往往溜之大吉。”湖北省公安厅经济犯罪侦查总队熊庆中说。 漏洞 POS机泛滥 信用卡套现公司为什么能够获得大量可以用来刷卡消费的POS机呢?为此,记者采访了中央财经大学中国银行业研究中心主任郭田勇。他告诉记者,信用卡恶意套现现象的存在,源于各大银行在信用卡方面的无序竞争。 郭田勇表示,由于在早期过于注重扩张的速度,中国信用卡在发展过程中存在诸多问题,首先反映在收入构成上。“我们知道现在信用卡收入主要从什么地方来,三个方面,那么信用卡收入,第一是收取年费,第二就是循环利息收入,第三就是我们说的这个扣率,就是从商家刷卡后获得这个返点。” 郭田勇告诉记者,在国外,银行在信用卡循环利息上的收入往往占到70%到80%的水平,而在中国,目前银行业在信用卡方面的竞争已经到了白热化的程度,各大银行纷纷推出刷卡免年费甚至直接免年费的活动,银行在循环利息上的收入也只占到总收入的30%到40%。如此一来,商家刷卡消费的返点就成了信用卡发卡行最重要的收入来源。所以各个金融机构都希望能尽可能地多装自己的POS机。 在我国,POS机分为直连POS和间连POS,分别由中国银联和各商业银行提供,银联和各大银行为了扩大自有POS机的覆盖范围,都逐渐降低了POS机安装的门槛。就这样,POS机的泛滥成为银行业的一大漏洞。 监管 角色错位? 高额的收入使得从事信用卡套现业务的公司数量越来越多,规模也越来越大。然而,面对这些恶意套现公司,我国目前却并未出台明确的规定予以打击。 对此,中国人民银行上海总部金融服务一部副主任林兆荣坦承“目前打击起来比较难,主要是法律层面上还不健全”。郭田勇则认为,从监管上来看“有些问题没有理顺”,某些金融机构定位的混乱客观上也对恶意套现行为起到了推波助澜的作用。 “我觉得安装POS机应该由银行来装,因为银联它本身是为各家银行服务的一个机构,如果它去装POS,其实跟银行之间又形成一种竞争关系了。这样的话,它的角色容易发生错位。”郭田勇说。 郭田勇告诉记者,如果持卡人进行恶意套现,发卡行将成为整个利益链条中唯一的受害者。“因为刷卡以后,钱是从发卡行的账上向外付的,安装POS机的银行和中间结算的中国银联,他们是没有任何利益损失的。银联该拿多少手续费肯定是要拿的。” 郭田勇表示,要打击恶意套现等行为,首先要完善相关的法律法规,堵上政策方面的漏洞。而对于非法商户和虚假交易审查方面的漏洞,交通银行首席经济学家连平也表示,银行和银联也应负起相应的责任。 郭田勇强调,银联应该主动调整自己的定位,回归银行业服务机构的角色,避免与各大银行产生业务上的竞争关系。 |

|