|

|

|

|

2009 年 12 月 4 日 星期 五 |

|

||

|

| 明明白白四种常见税 |

| 据 《国际金融报》 |

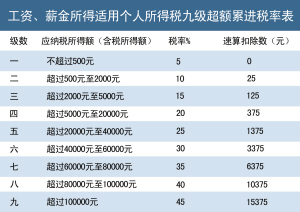

根据《公告》,纳税人权利包括知情权、保密权、税收监督权等十四条权利,而纳税人应尽的义务则包括依法进行税务登记、依法设置账簿、保管账簿和有关资料以及依法开具、使用、取得和保管发票等十条。 尽管国家税务总局进一步明确了纳税人的权利和义务,但是具体各税种的纳税对象、纳税额度、纳税优惠、纳税期限等事项也许广大市民并不知晓。记者在此为您罗列了常见税种的纳税事项。 个人所得税 纳税对象:以个人取得的各项应税所得(包括个人取得的工资、薪金所得,个体工商户的生产、经营所得等11个应税项目)为对象征收。 工资、薪金所得适用5%至45%的九级超额累进税率。比如市民王某10月除去公积金、养老金、医保金、失业金等的工资应发总额为5650元,那么减去个税的起征点2000元,则剩下的3650元为个税征收对象。根据工资、薪金所得适用个人所得税九级超额累进税率表,3650元乘以15%的税率为547.5元,547.5元减去速算扣除数的125元,剩下的422.5元则为王某个人所得税纳税额。 另外,个体工商户(注:个人独资企业和合伙企业投资者比照执行)的生产、经营所得和对企事业单位的承包经营、承租经营所得适用5%至35%的五级超额累进税率;其余各项所得则适用20%的比例税率。 车辆购置税 纳税对象:对购置汽车、摩托车、电车、挂车、农用运输车等应税车辆的单位和个人征收。 车辆购置税实行从价定率的方法计算应纳税额,税率为10%。比如市民潘某向经销商总共支付10万元人民币,购得轿车一辆,则潘某应当在购置轿车之日起60日内申报纳税,并按10万元人民币的10%,即1万元的额度一次性缴清车辆购置税。 印花税 纳税对象:对经济活动和经济交往中书立、领受税法规定的应税凭证征收。 印花税根据应税凭证的性质,分别按合同金额依比例税率或者按件定额计算应纳税额,比例税率有1%、0.5%、0.3%和0.05%四档。比如市民丁某购买了一套总价为200万元的商品房,那么在丁某领取房产证时,必须按购房总价的0.3%(即600元)一次性购买印花税票。 另外,加工承揽合同按加工或承揽收入的0.5%征收。财产租赁合同按租赁金额的1%征收。借款合同按借款金额的0.05%征收。权利、许可证等按件贴花5元。 契税 纳税对象:以出让、转让、买卖、赠与、交换发生权属转移的土地、房屋为征税对象征收,承受的单位和个人为纳税人。 出让、转让、买卖土地、房屋的税基为成交价格,赠与土地、房屋的税基由征收机关核定,交换土地、房屋的税基为交换价格的差额,税率为3%至5%。比如上述丁某购买一套总价为200万元的商品房,那么应自纳税义务发生之日起10日内办理纳税申报,纳税方按具体规定,并在契税征收机关核定的期限内向税务机关缴纳3%至5%的契税。 |

|