|

||||||||||||||

|

|

|

2010 年 10 月 25 日 星期 一 |

|

||

| 加息周期来临,理财该如何调整 (下) |

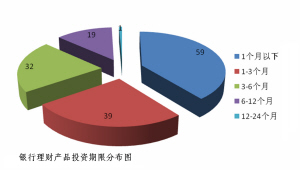

提前还贷并不适合所有人。此次加息已经临近年底,如果年内不再加息,两个多月后,房贷将执行新的利率,许多按揭购房者的利息压力将会增大。于是,许多按揭购房者开始考虑在年底提前还贷。王韶华认为,并非所有人都适合提前还贷,一是资金压力比较大的购房者,虽然加息后增加了还款量,但额度并不是非常大,如果强行提前还贷,可能对家庭财务影响较大,从而影响生活质量;二是对有较好投资回报的人,加息后增加的还款额可能远不如投资收益,倒不如利用财务杠杆适当的负债进行消费和投资。 另据业内人士分析,从还款方式和还款期限方面考虑,有两类贷款者不宜提前还贷:一是选择“等额本息还款法”的,如果贷款年限已经过半,那么意味着超过一半甚至近80%的贷款利息已经在前期的还款过程中偿还,剩下的月供中绝大多数都是本金,提前还贷的意义就不大了;二是还款期已达到1/4的、使用等额本金还款法的,此时月供的构成中,本金开始多于利息,此时提前还款,也不利于有效节省利息。 加息周期可选择固定利率房贷。据了解,目前有一些银行推出了固定利率型房贷产品。所谓固定利率,是指在约定期限内,贷款利率不随央行利率调整或市场利率变化而浮动的产品,其利率水平一般以签订合同时的市场房贷利率情况而定,一旦确定往往在合同期内不可调整。 “固定利率房贷在加息周期内比较划算,比较适合预计未来利率会上涨的阶段来选择,它可以通过在未来几年内锁定贷款利率达到省息的效果。”王韶华表示,按揭购房者可根据自身情况考虑是否要转换和转换成何种档期。 ▲▲加息之银行理财产品篇 购买银行理财产品应该扬“短”避“长”。国际金融理财师、建行财富管理中心顾问王韶华说,当加息来临时,已经发行的理财产品收益水平一般不会随利率上升而上调,若提前赎回还要付出收益损失的代价。因此,在加息周期内,投资者应当选择短期银行理财产品进行投资。据了解,目前很多银行的理财产品都向短期发展,除了一般的3个月、2个月、1个月之外,有的银行还推出了“周末理财”和“日日赢”。 金融界研究中心为本报提供的数据显示,短期理财产品发行占比开始增加较大,这也符合加息形势之下投资者的选择。14日至20日,1个月以下的发行数量达59只,占比达39.33%,较上周扩大11.08个百分点;1个月至3个月的发行数量为39只,占比达26.00%,较上周扩大5.10个百分点;而12个月至24个月的长期理财产品仅发行了1只(如图)。综合来看,本周3个月以下理财产品占比65.33%,再次恢复主力地位。 “预计未来各类型理财产品预期收益也会相应调高,此时选择短期理财产品比较稳妥,不会因加息造成收益缩水。”谢科提醒说,这种方式可以让资金保持很好的流动性,从而有机会选择收益更高的理财方式。 ▲▲加息之基金篇 减小债券型基金的资产配置。王韶华说,加息对债券市场是个利空消息。一方面,原有的债券魅力将不及新发债券,因此债券价格会降低,纯债型的收益也会降低;另一方面,加息使得债市的流动性难有增量,且股市反弹也会分流资金。因此,在基金大类资产的配置上应逐步减少纯债、短债基金的比例。 适当增加货币型基金配置。王韶华认为,受加息以及未来持续加息预期的影响,未来货币基金收益也有望走高。作为流动资金管理的主要工具,货币基金具有流动性好、手续费低的特点,投资者在加息周期来临的时候适当增加货币基金的配置。 持续进行偏股型基金投资。王韶华在接受采访时说,历史上,在一年期存款利率加到4%之前,每次加息股市几乎都上涨,一是因为加息意味着中长期经济正在走好;二是意味着短期将再无利空消息。加息往往伴随着通胀,因此作为投资人,应该将弹性较大的偏股型基金作为重要配置,尤其是主动型基金为主,同时持续进行基金定投,定投的品种应以中长期业绩中等偏上的主动型偏股基金为主。 ▲▲加息之黄金、外汇篇 黄金投资前应明确目的。加息对黄金的影响是间接的,比如加息暗含着通胀的压力,而黄金恰恰又是抗通胀的品种。但国际金融理财师、中信银行理财经理任丽丽在接受采访时表示,黄金投资应该根据自己的投资目的进行选择,前段时间的黄金疯狂行情是难以持续的,如果是长期投资者,仍可以逢低介入,并以实物金为主;但如果是短线投机客,建议目前以观望为主,且以纸黄金为主,随后可根据黄金的重要点位快进快出、及时止损。 外汇投资既要考虑外币理财产品的收益,也要考虑该币种的汇率走势。谢科在接受采访时说,一般而言,加息会使人民币对外币的升值压力增大,因此即便一些外币理财产品的收益较高,但相对人民币贬值,那么就会面临汇率波动带来的换汇损失,比如2008年的澳元理财产品。因此,外币收益和汇率走势都要考虑。对于持有美元、日元等低息货币外币的投资人,如果短期无外币使用需求,可换回人民币享受升值,或者投资澳元等强势货币的理财产品。 近15年来,利率调整对经济生活影响图示

|

|