|

||||||||||||||||

|

|

|

2010 年 12 月 27 日 星期 一 |

|

||

| 理财随着加息走 |

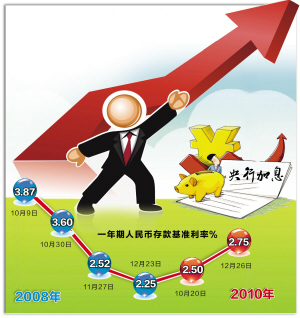

存款篇 1万元1年期定期存款利息增收25元,加息周期储蓄有讲究 加息了,存款自然受益。国际金融理财师、建行财富管理中心理财经理张丛芬算了一笔账――以1万元1年期定期存款为例:加息前,10000元×2.5%=250元;加息后,10000元×2.75%=275元,也就是说,1万元1年期定期存款利息收入会增加25元。以此类推,1万元2年期的利息增收为60元、3年期利息增收90元、5年期利息增收175元。 记者昨日走访一些网点了解到,虽然此次央行加息比较“隐蔽”,但仍有一些市民去转存。记者也了解到,并非所有的存款都需要转存,因为如果转存的话,原来所存的定期利率就会损失掉,而按活期利率算。张丛芬在接受采访时说,盲目转存不但不会增加收益,反而会造成损失。转存要有一个合适的盈亏平衡点,它的计算公式如下:临界天数=记息天数×(调整后利率-调整前利率)/(调整后利率-活期利率)。 经过测算,3个月期存款的转存利息平衡分界点为16天,半年期为25天,1年期的为38天,2年期的为68天,3年期为85天,5年期为150天。如果存款已经超出这些天数,可以暂时不用办转存,等存款到期后连本带利存入。 “在加息周期,存款应尽量选择期限较短的品种。对于目前的形势,2011年有官方预计通胀率在4%左右,本次加息后一年期的存款利率为2.75%,未来还有加息的可能,因此对储户来说存定期1年以下的存款更好。”张丛芬建议。 国际金融理财师、洛阳资深理财专家魏正辉同时提出,应对加息可使用“车轮存法”,即“滚动储蓄”,将储蓄资金分三等份分别进行1年期、2年期、3年期的定期储蓄,等到期后都再分别进行3年期的定期储蓄,这样3年后相当于投资的都是收益最高的3年期产品,只是每份到期依次相差1年,但收益不菲。 贷款篇 20万元20年商贷每月多还30.33元,公积金贷款每月多还26.57元 贷款利率的上调,对有房贷、车贷的市民来说,还贷压力增大了。以20万元20年为例,张丛芬为我们进行了这样的测算:此次加息前5年以上贷款利率为6.14%,此次加息后为6.4%。假设采用等额本息的还款方式,现在要比之前每月增加的还款额为30.33元。 另外,个人住房公积金贷款本次也进行了相应的调整,调整前5年以上的利率为4.05%,调整后为4.30%。以20万元20年房贷为例,采用等额本息还款法加息后每月增加的还款额为26.57元 再以10万元3年期的车贷为例,贷款利率由3.5%调整到了3.75%,也就是说,以等额本息月还款为例,月供较之前增加了11.08元。 “从一定程度上说,等额本金的还款方式在升息周期具有优势。”张丛芬分析认为,等额本金还款法每月所还本金相同,开始月份因为所欠本金较多,因此利息还得多;后尾月份因为所欠本金较少,因此利息还得少。在升息周期采用等额本金还款法,随着本金的减少,利息也会减少,会降低由于升息带来的利息负担。但等额本金还款法每月还款额(包含本金和利息)呈现先高后低的变化趋势,对家庭财务的压力也是前大后小,贷款者需量力而行。 记者近期不断听到有市民咨询提前还贷的问题,尤其是昨日的又一次加息再度加深了他们的想法。但据了解,银行接受提前还贷也有预约期,如果现在才去预约,赶上末班车的概率已经很小了,因为再过5天就到执行新利率的时间了。 业内人士也提醒,并非到加息周期都要急于提前还贷。“对于原来享受了利率优惠的人来说,比如年初以前的七折至八五折的优惠的利率还是相对比较低的,他们并不适合提前还贷。”张丛芬说,另外,使用等额本息还款的若已经接近还款中期或已经还款至1/3时,剩下的利息已经很少,加息对贷款压力也很小,没必要再提前还款。 投资篇 加息周期启动,可借助高风险投资抵御通胀 “此次调息更加印证了加息周期,而每次进入加息周期的初期,股市都会迎来一个春天,所以在近期股市上涨的概率加大。”注册金融理财师、招商银行洛阳分行理财经理对股市持有相对乐观的态度,但同时他也表示,这只靴子落地了,但投资者过段时间又会担心下一只靴子,因此股市并不排除再度震荡。 业内人士比较一致的观点是,在加息周期首先要避免期限加长的固定收益的投资品种,如期限超过一年的定期储蓄存款和人民币银行理财产品。另外,张丛芬在接受采访时说,加息利空于债券市场,影响到债券类产品的收益,因此应降低债券类产品的配置。但由于目前股市还处于震荡盘整的时期,为了降低风险可以适量配置一些债券基金,其中以强债型基金为主。 “股票市场仍是应对通胀的最好投资方式,在目前的负利率下,适当地承担一定的风险也是一种更好的选择。因为不投资资产的贬值是必然的,而投资却可以给我们带来战胜通胀的机会。”张丛芬分析认为,2011年的A股市场预期要好于2010年,有一定风险承受能力的投资者可以适当加大风险资产的投资比重。例如,稳健型投资者可将股票型基金的投资比重提高到40%~50%的水平;投资老基金首选规模适中、选股能力强的偏股型基金等等。另外,基金定投是今后普通投资者进行基金投资的主流方向,可加大基金定投的金额。 加息往往伴随着高通胀,业内人士纷纷指出,借助偏股型基金是普通投资者抵御高通胀的一种不错的方式。张丛芬说,一方面,可考虑新发基金,利用新发基金的专家建仓优势帮助投资者捕捉投资机会,省去了择时的烦恼;另一方面,可分批进入业绩及管理团队优良的次新基金投资,因为在市场风格的轮换变更下,次新基金包袱较小,仓位也较轻,并已经进行了一些有目的的布局。 |

|