|

||||||||||||||||||||||||

|

|

|

2011 年 1 月 19 日 星期 三 |

|

||

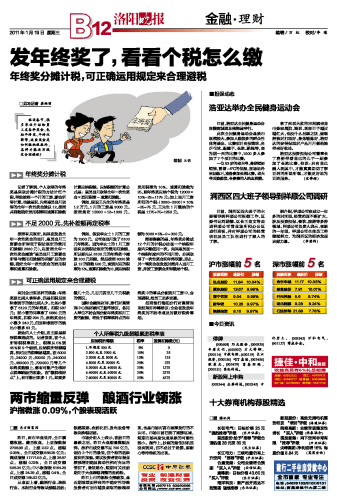

| 发年终奖了,看看个税怎么缴 |

| 年终奖分摊计税,可正确运用规定来合理避税 |

临近春节,很多单位开始给员工发各种奖金,包括年终奖、年终双薪等,这些奖金是如何缴纳税款的,怎样才能运用规定合理避税? 年终奖分摊计税 记者了解到,个人取得的年终奖是采取分摊计税的方法计征个税,单独按照一个月的工资、薪金所得计算。也就是说,先将雇员当月取得的全年一次性奖金除以12,按照共商数确定适用税率和速算扣除数计算应纳税额。应纳税额的计算公式是:雇员当月取得全年一次性奖金×适用税率-速算扣除数。 例如,假设王先生的年终奖是1.2万元,1月的工资是3000元。按照规定12000÷12=1000元,适用税率为10%,速算扣除数为25,则年终奖应纳个税为12000×10%-25=1175元;加上当月工资所扣的个税:(3000-2000)×10%-25=75元,王先生1月缴纳的个税是1175+75=1250元。 不足2000元,先补差额再定税率 按照有关规定,如果在发放全年一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额(2000元),应按照全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,确定全年一次性奖金的适用税率和速算扣除数。 例如,假设李女士1月的工资为1900元,公司在当月发了6100元年终奖。因为李女士的1月工资没有达到税法规定的费用扣除额,所以要先从6100元的年终奖中减除100元差额,然后按照6000除以12的商数500元,查到对应的税率为5%,速算扣除数为0,则应纳税额为6000×5%-0=300元。 需要提醒的是,年终奖分摊成12个月的计税办法在一个纳税年度内只能使用一次。如果雇员在一个纳税年度内的不同月份,分别取得了一次性奖金和年终双薪。那么,另一笔奖金在发放时需并入当月工资,并按工资薪金所得缴纳个税。 可正确运用规定来合理避税 有时会出现这样的现象:年终奖虽比别人拿得多,但是扣税后实际拿到手的钱比别人少。比如小曹拿了6120元的年终奖,扣税587元;而小曹的同事拿了5880元的年终奖,扣税294元,虽然奖金比小曹少240元,但实际拿到手的钱比小曹多83元。 据业内人士介绍,这主要是梯形税率造成的。记者发现,在个人所得税税率表上,税率从5%到45%有9个级别,应纳税所得额越高,相对应的税率就越高。在6000元、24000元、60000元、240000元、480000元、720000元等几个年终奖数额上,都有可能产生临界点税率跳级的现象。在“缴税临界点”上,有可能出现多1元,却要多缴几十元、几百元甚至几千元税款的情况。 国际金融理财师、建行财富管理中心理财顾问王韶华建议,各用人单位不妨合理分配年终奖和月工资的配额,将处于税率临界点的年终奖中的零头分配到月工资中,合理避税,给员工更多实惠。 招商银行洛阳分行财富管理室经理许帅峰建议:企业在发放年终奖时不妨考虑及时做好税务筹划。 个人所得税九级超额累进税率表 应纳税所得额 税率 速算扣除数(元) 1.不超过500元 5% 0 2.500元至2000元 10% 25 3.2000元至5000元 15% 125 4.5000元至20000元 20% 375 5.20000元至40000元 25% 1375 6.40000元至60000元 30% 3375 7.60000元至80000元 35% 6375 |

|