| | (图1) |

| | (图2) |

|

2010年8月30日, “超级网银”在北京等省市先期试运行。同年9月,河南省内有12家商业银行网点陆续开始运行该系统。“超级网银”被赋予的最大特色就是便捷的网上支付跨行清算,但从用户体验情况来看,其手续繁琐,缺乏吸引力。业内人士表示,由于各银行更新不同步,要达到便捷的特性,恐怕还需等待系统更成熟。

调查 市民对“超级网银”很陌生

20日,记者在凯旋路上的交行、工行、农行等银行随机采访了10名用户,其中7名用户对超级网银完全不了解;3名用户表示听说过,但由于操作繁琐而放弃使用。

通过多家银行客服记者了解到,使用“超级网银”时,银行在跨行查询时免费,在跨行转账时,不同银行有不同的收费标准。中行、工行、农行、交行维持现行普通网银收费标准。建行客服人员介绍,只要他行网银账户与建行网银账户建立了支付签约,他行与建行的双向转账都是免费的。根据央行规定,各家银行跨行快速汇款和跨行快速收款的单笔金额上限暂定为5万元。

亲历 转账流程较复杂

目前“超级网银”没有统一登录接口,必须以用户已开通的网上银行作为基础平台进行使用。为体验该系统是否“超级”,记者登录了A银行的网上银行。在跨行转账之前,必须先对他行账户进行授权。记者在“我的账户”下发现“互联账户管理”一栏,下拉菜单的“他行账户管理”又包括“他行账户查询签约”、“他行账户支付签约”、“追加/删除他行账户”三项子功能。

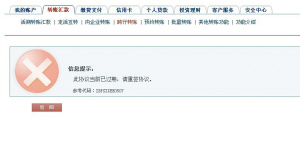

点开“他行账户支付签约“,填写了用户名、A银行账号、B银行的账号(如图1),页面跳转到B银行的网银验证页面。输入B银行的验证信息和支付签约认证的相关信息后,页面显示“签约认证成功”。随后点开“转账汇款”里的子菜单“他行转A行”,填写完转账信息后点击“确认”,却收到系统提示:“此协议当前已过期,请重签协议。”(如图2)在最后关头遭遇跨行转账失败。

“即便支付签约成功,具体能否实现跨行查询和转账,也要看各家银行系统更新是否同步。”某国有银行电子银行部经理表示,“超级网银”的上线,其初衷是为了打破银行的门户界限,简化资金跨行清算的复杂路径,从而降低银行间跨行查询、资金汇划的交易成本,缓解银行网点柜台压力,大大节约社会资源和成本。但从现在的情况看,登录接口、收费标准等因监管层尚未出台“超级网银”统一的规范细则而尚未统一。“超级网银”业务亟须细则规范。

注意 安全问题仍需警惕

记者发现,“超级网银”能实现“一个账户管多个账户”,用户只需登录其中的一个账户就能管理并查询其他的银行账户。疑问由此而生:如果网络遭遇黑客、或者不慎进入钓鱼网站,是不是意味着“一损俱损”?

一家国有银行的工作人员提醒,用户在使用“超级网银”时,仍需提高安全意识。只有加强本银行的网银安全管理,安全才可得到保障。不少银行都规定,使用专业版网银的用户才有权限使用“超级网银”功能。例如,在工商银行网银上开通“网银互联签约”,有一条提示是: “网银互联签约”指我行U盾客户(同时为他行个人网银客户)通过他行网银发起签约,授权通过他行个人网银办理我行网银签约账户查询或转账支付的服务。目前不带液晶显示屏的普通U盾客户暂不能办理支付授权签约。

该人士建议,使用“超级网银”需先到银行开通安全级别较高网银账户。广大用户如觉得某家银行的网银安全措施足够充分,通过这个银行的网银去查询别的银行的账户就可以放心。妥善保管好银行配备的安全认证工具,如U盾、数字证书等。这类证书是进入网银的安全钥匙,保管好就如同看好了进入网银的大门。