|

||||||||||||

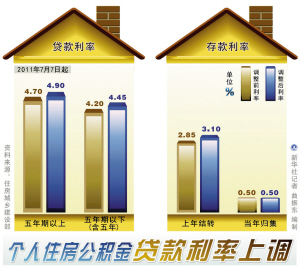

|

|

| 2011 年 7 月 8 日 星期 五 |

|

|||

| 昨日起,金融机构人民币存贷款基准利率均略有上调 |

| 加息了,看看咋“倒腾钱”最划算 |

| □记者 孟国庆 见习记者 龚娅丽 |

虽然每次加息幅度都不大,但架不住“小刀慢拉”:经过五次加息,一年期存款基准利率已由2.25%上调至3.5%,五年期贷款利率已达到7.05%的高位。针对这一变化,有存款的市民如何最大限度地享受利率变化带来的实惠?“房奴”们又该如何应对?投资有哪些注意事项?昨日,记者请我市部分银行的金融理财师为大家支招。 1 存款:活期利率无增减 转存算好“临界点” 7日加息后,1万元一年期定期存款的利息将由325元增加到350元,增加了25元。 每次加息消息公布后,都会有市民到银行将原来存的定期进行转存,以尽快享受调高后的存款利率。 转存是否合算呢?建设银行金融理财师李良说,今年前两次加息,活期利率均有所上调,而这次加息,活期利率保持在0.5%不变。根据规定,支取未到期的定期存款,存期无论长短银行只按活期利率付息。因此,转存是否合算,要算好“临界点”。 她说,计算转存“临界点”的方法为:360×存期(以年为单位)×(新利率-原利率)÷(新利率-活期利率)。如果存入的天数已大于转存“临界点”,则不要进行转存;若小于或等于转存“临界点”,则可以进行转存。 以一年定期存款计算,转存“临界点”应为360×1×(3.5-3.25)÷(3.5-0.5)=30。也就是说本次加息后,一年期存款如果是在30天之前存的,转存就不划算了。 她说,根据该公式测算,三个月、半年、二年、三年、五年定期存款的转存“临界点”分别为9、16、46、60和90。 2 房贷:明年才要“算总账” 提前还款多考量 每次加息,最郁闷的要数“房奴”们了。李良介绍,以一套贷款总额为30万元、还款期限20年的首套住宅为例,加息后商业银行贷款每月还款额增加了44.89元;公积金贷款每月的还款额则增加了32.84元。 同样以上述贷款标准为例,经过三轮加息,商业银行每月的还款额累计增加了80.49元,而公积金贷款则累计增加了65.38元。 交通银行金融理财师王晓颜说,因为我市90%以上的还贷市民选择的是“次年调整”。这就意味着,今年的三次加息以及年内可能继续加息,都将从明年1月1日起“算总账”。 对于想提前还款的市民,王晓颜建议“不要冲动”。她说,是否提前还款,还要综合考虑家庭经济承受能力及资金的收益率。如果准备提前还款的资金,通过其他理财产品或投资渠道收益超过7.05%,提前还款是不合算的。 招商银行洛阳分行理财经理许帅峰则提醒说,有三类人提前还贷需三思:第一是享受首套房下浮优惠利率的借款人;第二是使用等额本息还款法,且已进入还款阶段中期的借款人;第三是使用等额本金还款法,且还款期已经超过1/4的借款人。 3 车贷:每月增加几十元 还款应该不算难 加息对贷款买车的市民来说,也意味着还款额增加。 我市某4S店销售人员李伟说,今年的三次加息,对车贷的影响并不大。这是因为一方面,目前采用贷款方式购车的人,在购车人群中所占比例很小,总体数量并不多;另一方面,几次加息都比较“温和”,加息的幅度比较小,都在市民可接受的范围内。 建行财富管理中心理财经理张丛芬算了一笔账:以10万元三年期的车贷为例,基准贷款利率由6.4%调整为6.65%,贷款利息增加了409.68元,若以等额本息月还款为例,月供较之前增加了11.38元。 4 楼市、股市:市场早已有预期 投资需要觅良机 有投资、理财意向的市民,更关注加息对股市以及洛阳楼市的影响。 对此,王晓颜认为,加息的主要目的是为了平抑物价、抑制通货膨胀,并不是针对楼市。因为对普通购房者来说,首付比例变化比加息影响更大;对开发商来说,限贷的影响也比加息的影响更直接。 但是,在不到1年时间内,连续五次加息让购房者的月供负担已增加了100余元(以贷款30万元、还款期限20年为标准)。与之相应的是,开发商的成本也在不断提高,受到调控政策影响的总体效应将会一一呈现。 王晓颜说,股市对此次加息已经早有预期,而且从此前几次加息后股市的表现来看,短期内影响不大。 王晓颜建议,当前,应当紧紧把握国家的政策导向,从中寻找投资机会。 5 理财:调控节奏已放缓 投资还需看长远 “如今的一年期定存利率3.5%,与近10年一年期定存利率最高值4.4%相比还有一定差距,再加上下半年可能出现通货紧缩,年内可能还有1次~2次加息。”张丛芬说,纵向比较如今的五年期定存利率(5.5%)与近10年五年期定存利率的最高值(5.85%,2007年12月21日调整),差距并不大,因此建议市民购买今年7月10日起计息的第九期储蓄国债,投资期限是5年,年收益率为6%。 张丛芬表示,从今年3次加息的频率来看,央行较明显地放缓了调控节奏,短期内国内通胀压力依旧高企是本次加息的主要原因;同时,由于经济增速放缓和中小企业融资成本的明显上升,未来政策调控的节奏或将持续放缓,因此加息周期可能已经接近尾端。“如果资金的流动性能确定,最好提前布局下半年的投资,银行理财以半年、一年的中期产品为宜。”张丛芬建议。 如今的一年期存款利率已达3.5%,创下近5年来新高,也高于许多保险产品的基础收益率,这让部分投资者考虑退保事宜。对此,许帅峰建议,不论是否加息,投资者对保障的需求是不变的。由于年内可能还要加息,投资者可适当在家庭资产中配置分红险。 ■相关链接 年内三次加息,对百姓影响几何? 今年央行连续三次加息能否有效缓解物价上涨压力,对老百姓生活有何影响?针对这些问题,新华社记者7日采访了相关业内人士。 加息主要是为了抑制通胀,也表明政府对经济增长依然有足够的信心。通胀是目前我国经济面临的最大挑战,而食品价格的持续上涨则给老百姓的生活带来直接压力。“加息能缓解居民对于价格预期的心理作用,缓解对通胀的担忧。”建设银行研究部高级经理赵庆明说。 持续加息有助于对冲负利率。以此次加息前,银行一年期存款利率(3.25%)以及当前CPI(5%)计算,储户实际利率水平为-1.75%左右,这意味着储户1万元的定期存款存满一年将损失175元。三次加息可在一定程度上缓解居民财富缩水的压力。 加息给一些购房者增加了房贷成本。房地产业内人士表示,虽然当前基准利率并非历史最高,但因为以前大部分房贷利率都能享受到一些优惠,而如今银行已经陆续取消优惠,此次加息后,首套房贷款利率已远超前几年的水平。 加息将进一步加大房地产市场调控的压力。赵庆明认为,加息加重按揭负担,将导致购房者产生观望情绪,也将提高房地产企业的融资成本。国泰君安分析师周文渊表示,持续加息无疑将增加开发商的资金成本,有可能迫使开发商进行促销以回笼资金,但最终能否导致房价下跌,还得看开发商供给和市场需求双方的博弈。 (新华社记者 王培伟 刘琳 何雨欣) |