|

||||||||||||

|

|

| 2011 年 9 月 2 日 星期 五 |

|

|||

| 新个税法昨起实施―― |

| 对我市大部分缴税者来说,税率降了 |

| □记者 孟国庆 实习生 王亚雯 |

9月1日起,备受关注的新个税法全面实施,个税起征点由2000元上调至3500元。

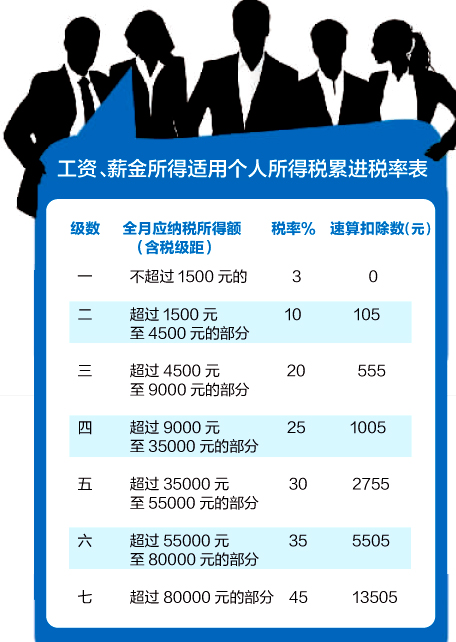

对此,不少市民提出疑问:“新个税法还有哪些重要调整?”“8月份的工资9月份发,缴税依照老税法还是新税法?”“如何计算、查询我的缴税额?” 围绕这些问题,记者走访了相关部门。 焦点一 为什么定在3500元? 以国家统计局公布的城镇居民人均消费性支出为测算依据 据了解,个人所得税法自1980年施行以来,在调节收入分配、组织财政收入等方面发挥了积极作用。1994年以来,个人所得税法先后经历了多次修订。 从国际上看,工资、薪金所得减除费用标准一般是参考一定时期居民基本生活费用支出情况来确定,并随着居民基本生活费用支出的变化而适时调整。 我国工资、薪金所得项目减除费用标准主要以国家统计局公布的城镇居民人均消费性支出为测算依据。 据统计,2010年度我国城镇居民人均消费性支出为每月1123元,按平均每一名就业者负担1.93人计算,城镇就业者人均负担的消费性支出为每月2167元。2011年,按平均增长10%测算,城镇就业者人均负担的月消费支出为2384元。将减除费用标准提高到每月3500元,纳税人纳税负担普遍减轻。 焦点二 3500元标准意味着什么? 个税的免征额提高至3500元,并非月收入超过3500元就被征税 据了解,个税的免征额提高至3500元,并非月收入超过3500元就会被征税。先去除纳税人缴纳的“三险一金”费用,即基本养老保险、基本医疗保险、失业保险和住房公积金,再减去3500元,超出的部分才会被征税。 具体的计算方式为:月应纳税额=全月应纳税所得额(应发工资-“三险一金”-3500元)×税率-速算扣除额。 “三险一金”法定的缴纳比例是个人工资收入的23%。计算可知,月薪4545元以下的工薪阶层都不用缴个税。 但是,我市并非所有单位都在按照这个标准缴纳“三险一金”:企业的基本养老保险金缴费比例是8%,而行政单位的职工无需缴纳养老保险;企业的失业保险金按1%缴纳,而部分行政事业单位也没有缴纳失业保险。另外,各单位的住房公积金个人缴存比例也不相同,在5%至12%区间内浮动。 因此,即便应发工资数相同,在不同单位个税应缴额也会不同。 焦点三 税率调整跟咱有啥关系? 对我市大部分缴税者来说,税率降低了 新个税法的一大亮点,就是对工薪所得税率表进行了调整。调整跟我们有啥关系? 工薪所得税率表由现行的9级简化合并为7级,取消15%和40%两档税率,最低一档税率由5%降为3%。 目前,我市大部分纳税人的税率都在5%以下:全月应纳税额不超过1500元按3%税率征收;超过1500元至4500元的部分按10%征收。调整后,适用3%低税率的人数大大增加。 焦点四 8月份工资怎么缴税? 不管是几月份的工资,只要在9月领,就按新税法缴税 目前,我市各单位工资、薪金发放时间各不相同,多数行政、事业单位都是当月发放当月工资、薪金,大部分企业单位则在次月发放上月工资、薪金。工资、薪金发放的时间不同,个税怎么缴? 简单来说,就是按照工资、薪金的“实际取得”时间来执行。这里的“实际取得”就是指员工实际收到工资、薪金的时间。比如一个人8月份的工资在9月1日发放,那么此人就可按新个税法缴纳个税。相反,纳税人若在9月1日前取得工资,将按原个税法缴纳个税。 焦点五 年终奖怎么缴个税? 税率根据12个月平均数确定 以市民王先生为例,假设他今年12月份的工资、薪金收入为3400元,当月又获得一次性年终奖金24100元,那么他的年终奖的计税方式为:当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12,得出月均收入2000元,对应的税率和速算扣除数分别为10%和105元。计算可知,应纳税额=(24100+3400-3500)×10%-105=2295元。 焦点六 还有哪些纳税人的减除费用标准需要同步调整? 调整了适用于个体工商户生产经营所得和对企事业单位承包承租经营所得的税率级距 据了解,国家此次修改个人所得税法,为公平税负,还对两类纳税人的必要减除费用进行相应调整: 一是个人承包经营、承租经营所得的必要减除费用。这项必要减除费用由每人每月2000元调整到3500元。 二是对个体工商户业主、个人独资和合伙企业的个人投资者的必要减除费用,通过财政部、税务总局的规范性文件,明确其由每人每月2000元调整到3500元。 鉴于个体工商户、个人独资企业和合伙企业的生产经营所得是按年度计算,而且是在一个完整的纳税年度产生的,应纳税额需要分段计算:9月1日前适用税法修改前的减除费用标准和税率表;9月1日(含)后适用税法修改后的减除费用标准和税率表。 对企事业单位的承包经营、承租经营所得也是比照这个计算方法计算缴纳个人所得税。 焦点七 涉外人员附加减除费用如何调整? 总的减除费用标准保持现行每月4800元不变 据了解,此次修改个税法,在将涉外人员的工资、薪金所得减除费用标准由每月2000元提高到每月3500元的同时,将其附加减除费用标准由每月2800元调整为每月1300元。这样,涉外人员总的减除费用标准保持现行每月4800元不变。 焦点八 还有哪些变化? 申报缴纳税款的时限延长 据了解,现行个人所得税法规定:扣缴义务人和纳税人申报缴纳税款的时间为次月7日内,而缴纳企业所得税、增值税、营业税等其他税种的申报缴纳税款的时间一般为次月15日内。 由于申报缴纳税款的时间不一致,造成了有些扣缴义务人、纳税人在一个月内要办理两次申报缴纳税款手续,增加了扣缴义务人和纳税人的办税负担。 为方便扣缴义务人和纳税人办税,此次修改个人所得税法将扣缴义务人、纳税人申报缴纳税款的时限由现行的次月7日内延长至15日内,与现行的企业所得税、增值税、营业税等税种申报缴纳税款的时间一致。

■延伸阅读 根据国家税务总局的测算,个税法修改后,我国工薪所得纳税人占全部工薪收入人群的比重,将由目前的28%下降到8%以下,从而使个税纳税人数由现在的约8400万锐减至约2400万,减少6000万人。 河南省地税局也测算出,个税法修改后,河南省将有360万纳税人不再缴纳个税,会使得我省全年减收税款32亿元。

|