|

||||||||||||

|

|

| 2011 年 12 月 30 日 星期 五 |

|

|||

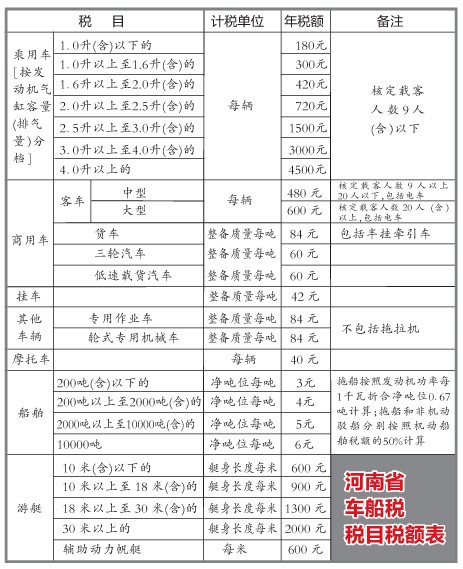

| 明年起,缴纳车船税要按新标准 |

| 排气量1.6升(含)以下的,每年比原来少缴60元;1.6升至2.0升(含)的,每年比原来多缴60元;排气量2.5升以上的较大和大排量车,税额有较大幅度提高 |

□记者 韩铁栓 通讯员 闫彩燕 李鸣旭

昨天,记者从市地税局了解到,根据全国人大常委会通过的《中华人民共和国车船税法》和国务院颁布的《中华人民共和国车船税法实施条例》相关规定,省政府近日颁布了《河南省车船税实施办法》(以下简称《实施办法》)。这意味着,从2012年1月1日起我市将按照新标准征收车船税。 排气量越大税额越高 据市地税局有关负责人介绍,新老车船税制之间的最大区别在于,车船税法将按照乘用车发动机排气量的大小来计税,而老办法是按载客人数多少计税的。 车船税法对占汽车总量72%左右的乘用车(也就是载客少于9人的汽车)的税负,按发动机排气量大小作了降低、不变或提高的结构性调整,我省也对占现有乘用车总量87%左右、排气量在2.0升及以下的乘用车税负作了调整,1.0升(含)以下的降低60元,年税额标准180元;1.0升以上至1.6升(含)的降低60元,年税额标准300元;1.6升以上至2.0升(含)的调高60元,年税额标准420元;而对占现有乘用车总量3%左右、排气量为2.5升以上的较大和大排量车,较大幅度提高了税额。 公交车、农用摩托、三轮汽车免缴车船税 市地税局有关负责人介绍,按照车船税法规定的相关税收优惠政策和国务院规定的减免税项目,由国务院授权,我省对以下车船减免车船税。 其一,城市、城际、农村公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车,暂免征车船税。 其二,受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因确需减免税的车船,经主管税务机关核准,当年免征车船税。 另外,对纯电动乘用车、燃料电池乘用车、非机动车船(不包括非机动驳船)、临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船,不征收车船税。 车船税全年随时可缴纳 《实施办法》规定,车船税由地方税务机关负责征收。纳税人可自行向主管税务机关申报缴纳车船税,也可在办理机动车交通事故责任强制保险时由保险机构代收代缴车船税。保险机构已代收代缴车船税的,纳税人不再向车船登记地的主管税务机关申报缴纳车船税。 车船税按年申报,分月计算,一次性缴纳。纳税年度为1月1日至12月31日。在一个纳税年度内,纳税人可以在投保机动车第三者责任强制保险或者办理车船登记、检验之前任一征收期自行申报缴纳车船税。 车船税应到哪里缴纳 依法应当在车船登记部门登记的车船,纳税人自行申报缴纳车船税的,纳税地点为车船登记地;由保险机构代收代缴车船税的,纳税地点为保险机构所在地;委托代征车船税的,以受委托的部门或者机构所在地为纳税地点。依法不需要办理登记的车船,纳税地点为车船的所有人或者管理人所在地。 车船税纳税义务发生时间为取得车船所有权或者管理权的当月,以购买车船的发票或者其他证明文件所载日期的当月为准。购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算,应纳税额为年应纳税额除以12再乘以应纳税月份数。

|