|

||||||||||||||||

|

|

|

2012 年 2 月 3 日 星期 五 |

|

||

| 银行理财合同全解读 |

| 明明白白去理财 |

| □据 金融界 |

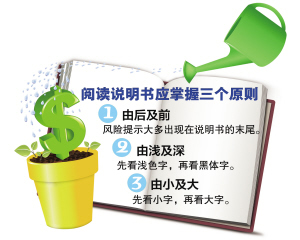

“不买自己弄不明白的理财产品”应该是购买理财产品的底线,完整的理财合同由产品合约和理财产品说明书组成。因此,看懂理财合同成为投资者能否作出正确决策的最后步骤,也是最关键的步骤。 为了准确理解银行理财产品的合同内容,相关理财专家推荐了关键词法则。这个法则中的关键词包括四项:期限、产品、风险和收益,下面我们就简单介绍一下。 【关键词一】 期限 据银行专家介绍,通常一款产品的认购期都要20天左右,投资者首先不要急于购买,一来可以有更多时间斟酌一下产品的适合程度;二来可以进一步观察其投资方向的市场走势。更重要的是,如果金额比较大,完全可以做一个7天通知存款或购买几天货币市场基金,这样打一个时间差也可以赢得一笔不错的投资收益。 到期日意味着产品到期、停止运行,而银行要在“到账日”才会把本金和投资所得返还给投资者账户,这中间会有时滞。 【关键词二】 产品 投资方向是投资一款理财产品最关注的问题之一,因为投资方向决定了一款产品风险的大小和预期收益率实现概率的大小。因此,一定要及时深入地调查、了解该产品的风险情况再作出决策。 为了达到较好的宣传效果,银行在宣传理财产品的时候,通常根据理财产品的特点,取一个比较大众化的名称。一方面大众化的名称容易让投资者接受;另一方面,产品一旦出现争执,实际合同文本还可以为其免责。 “不买自己弄不明白的理财产品”是投资银行理财产品的基本原则,但实际上产品合约只有在投资者正式签约前才能看到。 【关键词三】 风险 任何产品都会有风险,除去本身的投资风险,还应注意产品的其他风险。 在理财产品说明书上都会标明该款产品的风险等级。现在投资者购买理财产品前都要进行风险测评,理财专家建议投资者尽量选择和自己风险偏好相对等的理财产品,对于超出个人风险承受能力购买理财产品的投资者,还需要签订超风险投资书。 银行理财专家提示,无论哪种理财产品,只要有收益,就一定存在风险。但是有时候投资者看理财产品宣传单只注意到大大的“收益”字样,很少注意到风险提示内容。 为此,银行理财专家建议,投资者在阅读说明书时,最好掌握以下三个原则: 一是由后及前。因为风险提示大多出现在说明书的末尾。 二是由浅及深。先看浅色字,再看黑体字,因为浅色字是被故意淡化的,避免被投资者过分关注。 三是由小及大。先看小字,再看大字。多数情况下,潜在的风险和可能发生的亏损会被隐藏在小字号的说明文字里。 【关键词四】 收益 预期收益率 银行理财产品的产品收益可分为保本保收益型、保本浮动收益型和非保本浮动收益型。理财师建议,只有保本保收益型产品的收益率是可以提前确定的,而其他两种类型的产品只能看预期收益率能够实现的概率。 专家提醒投资者,预期最高收益率并不代表实际收益率。 年化收益率 注意看理财单上的收益率是不是年化收益率。比如,一款3个月期的理财产品,年化收益率是4%,假如你投资10万元,3个月后可拿不到4000元收益,因为这个“4%”是12个月的收益率,达到预期收益的实际回报是1000元。 终止条款 提前终止条款通常分为银行有权提前终止和客户有权提前终止两种。如果银行行使提前终止权,投资者一般可享受到高于无银行提前终止权的收益率。 有极少数理财产品设计了投资者有权提前终止。不过,投资者享受这项权利都需要支付一定的费用,结果自然是收益率降低。 提前赎回 专家称,通常投资者提前赎回都需要支付相关的费用,同时不再享受到期保本或保证收益,建议投资者慎重考虑。若考虑到可能有财务流动需求,可以咨询该产品有无质押贷款等增值业务,以备不时之需。 |

|