|

||||||||||||

|

|

| 2013 年 7 月 8 日 星期 一 |

|

|||

| 银行理财产品 |

| 从疯狂回归理性? |

| □记者 宋锋辉 |

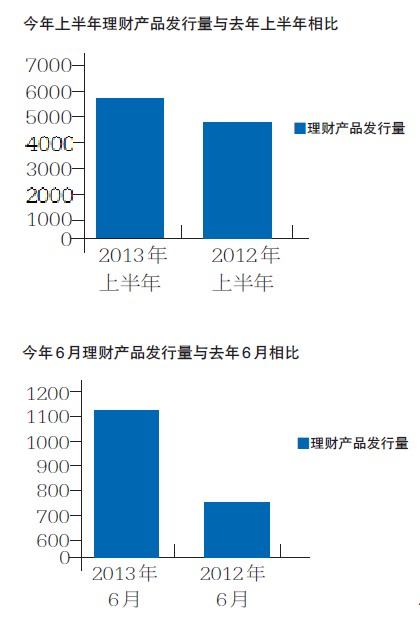

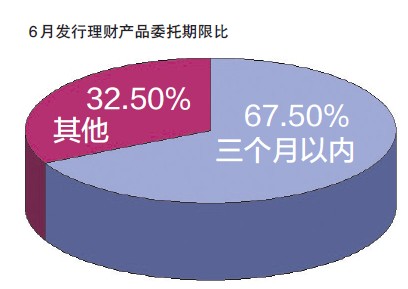

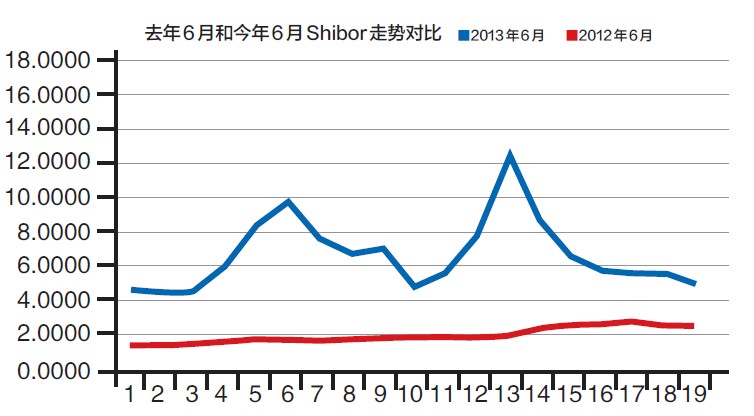

疯狂的6月 今年上半年,各银行发行的银行理财产品数量超过5800只,而去年上半年发行量不到4800只。 6月发行的银行理财产品数量明显增加,共发行1100多只,占总数的近五分之一。与去年相比,增量更加明显,去年6月各银行的发行量不足750只。 在这些银行理财产品中,尤其以短期理财产品为主。今年6月发行的1100多只理财产品中,委托期限在3个月以内的高达749只,占总数的67.5%。 从预期年化收益率上限来看,今年6月发行的短期理财产品预期年化收益率上限绝大多数都在5%以上,4%左右的就很少了,最高的达到8%,最低的也在3%以上。 而去年6月,预期年化收益率最高的也不到5.5%,最低的只比2%略高,绝大多数集中在4%左右。 不可持续的“大餐” 银行理财产品发行量和预期年化收益率的这种变化,是与市场上资金的流动性密不可分的。 这从另一个数据也能看出来。去年6月,Shibor(上海银行间同业拆放利率)也有所上涨,但是没有超过4%。而在今年6月初即上涨到了4%以上,最高时达到了13%。如此高的利率,很多年都没有出现过的。 如此高的预期年化收益率和利率,很自然地会让人想到两个字――“钱荒”。 对此,中国工商银行洛阳分行的相关负责人解释说,笼统地说银行“钱荒”是不准确的,至少应该加上“结构性”几个字,因为并不是所有银行都缺钱,更重要的是,正如媒体所报道的,“钱荒”的根源在于“钱放错了地方”,而不是真正意义上的缺钱。 正因如此,中国工商银行洛阳分行个人金融业务部的邱经理表示,这种情况应该不会持续很长时间。他说,银行理财产品的预期年化收益率和发行量受多种因素影响,如银行间同业拆放利率、国家的货币政策、市场利率等等,随着银行拆放利率和市场利率回归正常,银行理财产品的发行量和预期年化收益率也会有相应的变化。 国际金融理财师、中国建设银行洛阳私人银行客户经理王韶华表示,进入7月份以后,随着市场流动性紧张的局面有所缓解,加上今年3月份银监会发布的《关于规范商业银行理财业务投资运作有关问题的通知》(又称“8号文”)的影响,理财产品的预期年化收益率和发行量都将有所下降。 关注投资领域 在下半年理财产品的投资方面,中国建设银行洛阳私人银行的国际金融理财师王华提醒说,投资者在购买时要重点关注相关产品的投资领域。另外,对于挂钩汇率、指数的产品要慎重选择。 中国工商银行洛阳分行个人金融业务部邱经理说,投资购买理财产品时要重点关注四方面,即风险等级、投资标的、是否保本和有无特别规定。对于老年人,他建议购买保本型理财产品。 另外,邱经理还提醒说,理财不是简单的购买理财产品,投资者要考虑综合的收益和风险,根据自身的风险承受能力来选择投资类型,切忌盲目跟风。 注:文中数据来源于Wind。纳入统计的银行有中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、光大银行、中国民生银行、中国邮政储蓄银行、招商银行、兴业银行、浦发银行等,统计范围是面向全国发行的人民币理财产品,发行对象是个人。

|

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |