|

||||||||||||

|

|

| 2013 ƒÍ 9 ‘¬ 18 »’°°–«∆⁄ »˝ |

|

|||

| °∞±˝°±“—ª≠∫√ »Á∫Œ≥‰°∞º¢°±£ø |

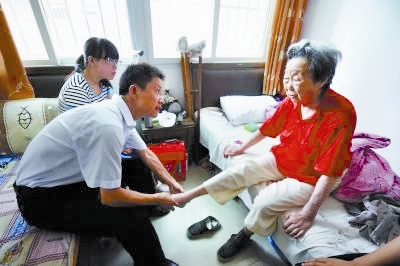

| ƒœæ©“ª90∏þ¡‰¿œ»À…ͫΰ∞“‘∑ø—¯¿œ°±3ƒÍŒ¥π˚£¨◊Ó÷’“Ú≤°Ω¯—¯¿œ‘∫ |

◊ÓΩ¸£¨»´π˙∂º‘⁄»»“Ⱥ¥Ω´Õ∆≥ˆµƒ°∞“‘∑ø—¯¿œ°±µπ∞¥Ω“ƒ£ Ω£¨∂¯∏√查ΓÚ∏˜÷÷‘≠“Ú‘⁄∏˜µÿ ‘µ„≤¢≤ª≥…π¶°£ °∂—Ô◊”Õ̱®°∑3ƒÍ«∞∂¿º“±®µ¿µƒƒœæ©µ⁄“ªŒªÃ·≥ˆ°∞“‘∑ø—¯¿œ°±…ͫœ»À’≈∆ÙÌç(‘œµƒ∑±ÃÂ◊÷)£¨“—ΩÏ90∏þ¡‰«“…̪º∂ý÷÷º≤≤°£¨◊Ó÷’√ªƒÐ µœ÷°∞“‘∑ø—¯¿œ°±£¨ƒø«∞≤ªµ√≤ª◊°Ω¯–¬Ω÷ø⁄Ω÷µ¿œ„∆Ô™…Á«¯¿œƒÍ’’¡œ÷––ƒ°£ œ÷ µ∞∏¿˝ ¿œÃ´Ã´…ͫΰ∞“‘∑ø—¯¿œ°±3ƒÍ»‘Œ¥≥…π¶ °∞À˝”–—œ÷ÿµƒ–ƒ—™πк≤≤°£¨…˙ªÓ≤ªƒÐ◊‘¿Ì£¨±æ≤ªƒÐΩ¯»Î“‘√Ò’˛æ»÷˙∂‘œÛŒ™÷˜µƒ…Á«¯¿œƒÍ’’¡œ÷––ƒ£¨µ´“ÚŒ“√«√ªƒÐ∞—À˝µƒ∑ø≤˙µ÷—∫±‰œ÷£¨À˝”–∫Ð∂ý“‚º˚∫Õ≤ª¬˙°£°±Àµ’‚ª∞µƒ£¨ «œ„∆Ô™…Á«¯¿œƒÍ’’¡œ÷––ƒ∏∫‘»À…€—¿√√°£’≈∆ÙÌç◊°‘⁄∏ΩΩ¸»Á“‚¿Ô8∫≈£¨”–Ã◊≤˙»®∑ø£¨¡Ω∏ˆ∂˘≈Æ∫Õ’…∑Ú“Ú≤°‘Á ≈£¨÷ª”–“ª∏ˆ‘∂‘⁄–Ï÷ðµƒ÷∂◊”°£À˝µƒÕÀ–ðπ§◊ ƒø«∞”–2300∂ý‘™£¨≥¨π˝≥« –µÕ±£º∞±þ‘µªßæ»÷˙±Í◊º£¨µ´“څ̪º∂ý÷÷¿œƒÍ≤°£¨“‘÷¬“Ú≤°±‰«Ó£¨—¯¿œ“ª÷±‘⁄µÕÀÆ∆Ωµƒµµ¥Œ…œ°£º∏ƒÍ«∞£¨ø¥µΩπ˙ƒ⁄Õ‚œýπÿ∞—∑ø≤˙Ω¯––µ÷—∫µƒ±®µ¿£¨À˝œÚ–¬Ω÷ø⁄Ω÷µ¿∫Õœ„∆Ô™…Á«¯Ã·≥ˆ£¨ƒÐ∑Ò‘⁄’˛∏Æ≤ø√≈µƒ∞Ô÷˙∫ÕºýπÐœ¬£¨∞—◊‘º∫µƒ∑ø◊”µ÷—∫≥ˆ»•£¨√ø‘¬ªÒµ√“ª–©œ÷Ω£¨µ»◊‘º∫∞ŸƒÍ÷Æ∫Û£¨‘Ÿ∞—”ýœ¬µƒ«ÆøÓ÷ß∏∂∏¯÷∂◊”°£ —Ô◊”Õ̱®º«’þµ±ƒÍæÕ‘¯”ÎΩ÷µ¿º∞…Á«¯µƒ∏∫‘»À“ªµ¿£¨∂‘À˝µƒ’‚“ª…Í«Î◊ˆ¡À°∞ –≥°◊þ∑√°±°£œ„∆Ô™“ªº“∑ø≤˙÷–Ωȵ± ±…œ√≈∆¿π¿¡ÀÀ˝µƒ∑ø◊”£¨÷µ40∂ýÕÚ‘™£¨µ´∂‘”⁄‘ı—˘÷ß∏∂»¥≤ªøœ±Ìè°£ ∏√∑ø≤˙÷–ΩÈ¿œ◊Ð∂‘º«’þÀµ£∫ –≥°√ª”–œ»¿˝£¨¿œ»ÀƒÐªÓµΩ∂ý…ŸÀÍŒ“≤ª÷™µ¿£¨∏∂∂ý¡À∆Û“µø˜À£¨∏∂…Ÿ¡À¿œ»À∫∞‘©°£∂¯À˝œ£Õ˚Ω÷µ¿∫Õ…Á«¯∞Ô◊‘º∫◊ˆ÷˜£¨…Á«¯“≤∫ÐœÎ∞ÔÀ˝£¨µ´“Ú∫Û–¯ºýπБ»Œ∫Ѓ—¿Â«Â£¨◊Ó÷’°∞Õ˚∑ø–ÀÃæ°±°£ 3ƒÍ∫ÛµƒΩÒÃÏ£¨À˝“—æ≠90∏þ¡‰£¨Ω҃͜ƒºæ∂ý≤°∆Î∑¢£¨º·æˆ“™«Û◊°Ω¯±æ¿¥Œ™µÕ±£∫Õ»˝ŒÞ¿œ»À∞ϵƒ…Á«¯¿œƒÍ’’¡œ÷––ƒ£¨∂¯À˝µƒ…ÌÖ˓™»´ª§¿Ì£¨”…”⁄√ªƒÐ¬˙◊„¿œ»Àµƒ“™«Û£¨Ω÷µ¿≈…¡À¥Û—ß…˙…Áπ§“ŒҒ’¡œÀ˝£¨√ø‘¬ª®µÙ1600‘™µƒ…˙ªÓ∑—”√Õ‚£¨◊°‘∫÷Œ≤°µƒ◊‘∑—≤ø∑÷æÕœ‘µ√◊ΩΩÛº˚÷‚°£∂¯À˝Œ®“ªµƒ≤∆≤˙°¢ƒ«Ã◊∑øŒð“≤æÕ“ª÷±œ–÷√◊≈°£ œýπÿ¡¥Ω” °æ“‘∑ø—¯¿œ°ø »’«∞π˙ŒÒ‘∫’˝ Ω≥ˆÃ®°∂πÿ”⁄º”øÏ∑¢’π—¯¿œ∑˛ŒÒ“µµƒ»Ù∏…“‚º˚°∑£¨√˜»∑÷≥ˆ°∞ø™’π¿œƒÍ»À◊°∑ø∑¥œÚµ÷—∫—¯¿œ±£œ’ ‘µ„°±°£ °∞“‘∑ø—¯¿œ°± «÷∏¿œ»ÀÕ®π˝µ÷—∫∑øŒð≤˙»®£¨∂®∆⁄»°µ√“ª∂® ˝∂Ó—¯¿œΩ£¨¿œ»À»• ¿∫Û£¨“¯––ªÚ±£œ’π´Àæ ’ªÿ◊°∑ø π”√»®°£’‚÷÷—¯¿œ∑Ω Ω±ª ”Œ™ÕÍ…∆—¯¿œ±£’œª˙÷∆µƒ“ªœÓ÷ÿ“™≤π≥‰°£°∞“‘∑ø—¯¿œ°± µ‘Ú «“ªøӅÓµ—¯¿œ±£œ’≤˙∆∑£¨«£…ÊµΩ±£œ’°¢“¯––µ»Ω»⁄ª˙ππ°£ °æÕ¯√Ò…˘“Ù°ø ƒœæ©“ª√˚‘¯«◊¿˙µ±ƒÍ ‘ÀÆ°∞“‘∑ø—¯¿œ°±µƒ –√Ò∂‘√ø»’æ≠º√–¬Œ≈º«’þ±Ì 棨≤ªª·Œ™∏∏ƒ∏—°‘Ò’‚÷÷∑Ω Ω—¯¿œ£¨“ÚŒ™¥Ê‘⁄“ª∂®µƒæ≠º√∑Áœ’°£°∞ÕÚ“ª÷–º‰¿œ»À»• ¿¡À£¨±£œ’‘ı√¥Ω‚戣øªπ”–’‚70ƒÍ≤˙»®µƒπÊ∂®£¨»ÀªÓ◊≈£¨«Æ√ª¡À£¨∏√‘ı√¥∞Ï£ø°± ”–Õ¯”—Àµ£∫°∞30ÀÍ∞¥Ω“30ƒÍ¬Ú∑ø◊”£¨60ÀͪπÕÍ∑ø¥˚ÕÀ–𰣓™√¥»•¥Úπ§—¯ªÓ◊‘º∫£¨“™√¥∞—∑ø◊”—∫∏¯“¯––¡Ï«Æ£¨–¡øý“ª±≤◊”£¨æÕ∏¯“¯––¥Úπ§¡À°£°±¡ÌÕ‚£¨”–»À÷≥ˆ£∫°∞»Ù“™°Æ“‘∑ø—¯¿œ°Ø£¨ƒ«≤Œº”…Á±£∏…¬£ø°± —”…Ï‘ƒ∂¡ ƒ—‘⁄ƒƒ¿Ô£ø »±’˛≤þ≈‰Ã◊£¨Ω»⁄ª˙ππ≈¬≥‘ø˜≤ª∏“Ω” ÷ ∆‰ µƒœæ©‘Á‘⁄∂ýƒÍ«∞æÕ”–ª˙ππªÚ∆Û“µ‘⁄ππÀº‘Õƒ°∞“‘∑ø—¯¿œ°±£¨2007ƒÍ11‘¬16»’£¨°∂—Ô◊”Õ̱®°∑“‘°∂∑ø≤˙±‰œ÷ ±ª·≤ªª·≥‘ø˜£øƒœæ©°∞“‘∑ø—¯¿œ°±”ˆ¿‰°∑Œ™Ã‚£¨±®µ¿¡Àƒœæ© –…Áª·∏£¿˚∑˛ŒÒ–≠ª·£¨µ±ƒÍ5‘¬‘¯”Î÷–π˙»À Ÿ±£œ’π´ÀæΩ≠À’∑÷π´Àæ¡™∫œÕ∆≥ˆ°∞ª˙ππ◊€∫œ±£œ’∑˛ŒÒ∑Ω∞∏°±£¨÷∏µƒæÕ «∑ø≤˙µπ∞¥Ω“±‰œ÷≤π≥‰—¯¿œ°£’‚‘⁄»´π˙“≤ «“ª¥Œ≥¢ ‘°£ »ª∂¯÷±µΩµ±ƒÍƒÍµ◊£¨»´ –√ª”–“ªŒª¿œ»À’Ê’˝º˘––£¨∏√–≠ª·«Æπ˙¡¡ª·≥§∏ÊÀþº«’þ£∫≥˝»•∞Î ˝“‘…œ¿œ»À≥÷”–°∞∑ø≤˙¡Ù∏¯◊”≈Æ°±µƒ¥´Õ≥π€ƒÓ£¨“ª–©¿œ»À «µ£–ƒ°∞∑ø≤˙±‰œ÷ ±Œ“ª·≤ªª·≥‘ø˜°±£ø±£œ’π´Àæ“≤≤ª∏“∏þµ˜Õ∆π„’‚“ª–¬µƒœ’÷÷£¨À¸µ£–ƒµƒ «∑øº€’«¡À∫√Àµ£¨µ¯¡À‘ı√¥∞Ï£ø£°ªπ”–“ªº“¥Û–Õπ…∑ð÷∆“¯––“≤Õ∆≥ˆ°∞“‘∑ø—¯¿œ°±µπ∞¥Ω“ƒ£ Ω£¨µ´À¸µƒ√≈º˜∫Ð∂ý£∫¿œ»À–Δ–¡ΩÃ◊∑ø≤˙°¢∑ø≤˙±‰œ÷ ±¥Ú¡˘’€°¢µπ∞¥Ω“µƒ◊Ó≥§ƒÍœÞŒ™20ƒÍ°≠°≠Ω·π˚£¨∏þ√≈º˜∫Õ÷÷÷÷œÞ÷∆»√”––Ë“™µƒ¿œ»À≤ª∏“∂Ø∑ø◊”µƒ÷˜“‚°£’‚µº÷¬»ÁΩÒƒœæ© –”–≤ª…Ÿ Æ∑÷∆»«––Ë«ÛµƒÞ◊æ𿜻À£¨‘⁄°∞“‘∑ø—¯¿œ°±’‚√¿√Óµƒª≠±˝«∞ŒÞƒŒµÿ÷π≤Ω°£ »Á∫Œ∆∆Ω‚£ø ◊®º“≥∆À≠¿¥‘À”™ «’˛≤þ µ ©µƒπÿº¸ ƒœæ© –¿œ¡‰ŒØ∞Ïπ´ “∏±÷˜»ŒπÀ”Ò∂»œŒ™£¨°∞“‘∑ø—¯¿œ°±“¿»ª «µ±œ¬—¯¿œƒ£ Ω÷–µƒ“ª∏ˆ≤π≥‰£¨¿œ»À√«µƒ…˙ªÓ÷ ¡ø∏˜≤ªœýÕ¨£¨≤ªª·≥…Œ™¿œ»À—°‘Òµƒ÷˜¡˜—¯¿œ∑Ω Ω£¨∂¯œý∂‘ºØ÷–”⁄√ª”–◊”≈Æ(ªÚ◊”≈Æ‘⁄π˙Õ‚∂¡ È–Ë“™”√«Æ)µƒ°¢∏þ¡‰∂¿æ”µƒ“‘º∞ƒ«–©∂˘≈Æ…Ÿæ°…ƒ—¯“Œҵƒ∆∂¿ß¿œ»À°£°∞≈∑√¿π˙º“◊ˆµ√‘Á£¨”ε±µÿµƒ—¯¿œ÷∆∂»°¢∏þ∂Ó“≈≤˙ºÃ≥–À∞“‘º∞∑ø≤˙ Ù”⁄ÀΩ”–”–πÿ°£°±À˝ΩȅУ¨ƒø«∞÷–π˙∏˜µÿµƒ—¯¿œ»‘“‘攺“—¯¿œŒ™÷˜£¨°∞“‘∑ø—¯¿œ°±Ω´ «∂‘…œ ˆ…Ÿ≤ø∑÷¿œ»À∏¸∏þ÷ ¡ø—¯¿œµƒ“ª∏ˆ≤π≥‰°£À˝ΩȅУ¨«∞–©ƒÍ”–µƒ≥« –Õ∆≥ˆ¥À柣¨∂ý « –≥°––Œ™£¨ Ù”⁄¿Ì≤∆ªÚ±£œ’¿ýµƒ≤˙∆∑£¨“ªµ©≥ˆœ÷∑Áœ’£¨∆Û“µ±ÿ∂®ª·±£÷§◊‘º∫µƒ¿˚“Ê°£’˛∏Æ≤ø√≈Õ∆∂Ø£¨“≤»±…Ÿ’˛≤þ∫Õ∑®¬…“¿æð°£ °∞Ω҃̓͵◊π˙º“≥ˆÃ®µƒ≤Ÿ◊˜œ∏‘Ú£¨Ω´¥”’˛≤þ∫Õ∑®¬…≤„√ʱ£’œ¿œ»Àµƒ¿˚“Ê£¨“Ú¥ÀÀ¸”–±”⁄“‘Õ˘µƒ¿Ì≤∆≤˙∆∑£¨∂¯ «◊˜Œ™—¯¿œ±£’œ–¬’˛°£°± πÀ”Ò∂±Ì 棨’˛∏Æ≥ˆ√Ê“‚Œ∂◊≈‘»Œ”Î∑Áœ’≤¢µ££¨º»≤ª»√∆Û“µ≥‘ø˜£¨∏¸≤ª»√¿œ»À∫∞‘©£¨ µœ÷ ’“Ê”Î∑Áœ’µƒ◊Ó∫Û∆Ω∫‚°£µ´À˝∂‘”⁄Œ¥¿¥µƒœ∏‘Ú“≤”–À˘µ£–ƒ£¨±»»Á∑ø≤˙≤˙»®πÈ Ù”Î¿œ»À◊”≈Æ≤˙…˙µƒ√¨∂лÁ∫Œ¥¶¿Ì£ø≥–µ£’‚œÓ»ŒŒÒµƒ‘À◊˜∑Ωæøæπ «±£œ’∆Û“µ°¢“¯––∆Û“µ£¨“÷ªÚ «”Î≈∑√¿“ª—˘”–◊≈π´“ʿ̃ӵƒ…Áª·∆Û“µªÚ∑«”™¿˚◊È÷Ø£¨ªπ «’˛∏Æ≤ø√≈◊‘…Ì£ø◊®º“≥∆£¨À≠¿¥‘À”™”¶ «’˛≤þµ√“‘ µ ©µƒπÿº¸°£ |

°‘ ¬Â—Ù…Á«¯◊Ó–¬Õº∆¨ °‘ | °‘ ¬Â—Ù…Á«¯»»Ã˚ °‘ | ||

°‘ ∑ø≤˙º“æ” °‘°‘ ∆˚≥µ ±¥˙ °‘ | °‘ ∫”¬ÂŒƒ‘∑ °‘°‘ ≤ˆ√®¥Û±æ”™ °‘ | °‘ æ€Ωπ∫”¬Â °‘°‘ «◊◊”ΩÔ˝ °‘ | |