|

||||||||||||

|

|

| 2014 年 3 月 6 日 星期 四 |

|

|||

| 春节过后,与银行“抢钱”的多家互联网理财产品收益率均持续下滑,但目前仍比银行收益率高不少 |

| 余额宝持续“掉价” 你还把它当“宝”吗 |

| □记者 王博东 实习生 周韦月 |

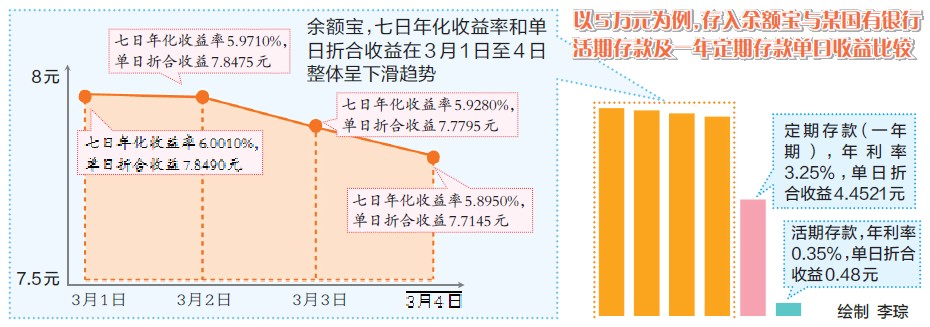

互联网理财产品余额宝热到什么程度?在今年两会上,余额宝也成了代表们议论的焦点。中国人民银行行长周小川称,鼓励互联网金融,不会取缔余额宝,并将加强监管。 然而事实上大家会注意到,余额宝开始降温了,多家互联网金融理财产品年化收益率开始持续下滑。3月2日,阿里巴巴旗下余额宝年化收益率“破六”,甚至有专家称,余额宝利率在3月末会跌破3%。 不少选择互联网理财的市民沉不住气了,这种理财产品还能走多远? 比较 以5万元为例,存入余额宝每天还能多吃个肉夹馍 “万元一天一块钱”“百元一天一分钱”,2013年6月13日,阿里巴巴集团支付宝打着这些口号上线余额宝,称通过余额宝,用户存留在支付宝的资金不仅能拿到“利息”,而且和银行活期存款利率相比收益更高。截至当月30日24时,余额宝累计用户数量达到251.56万,累计转入资金66.01亿元! 紧随其后,互联网涌现多家理财“宝宝”产品。一时间,互联网金融与银行的“抢钱”大战爆发。而凭借最高接近8%的年化收益率吸引用户,“宝宝”们一直处于上风。 然而春节过后,这些互联网理财产品收益率开始持续下滑。 3月2日,余额宝年化收益率“破6”至5.9710%,次日,腾讯旗下的理财通七日年化收益率也低至6.0060%,百度百赚、网易现金宝则纷纷跌入“5时代”。 “收益率一直走低,互联网理财方式靠谱吗?”近日,很多喜欢投资理财的市民也拨打洛阳晚报热线66778866咨询。 5日,洛阳晚报记者以5万元为例,对比了互联网代表理财产品余额宝七日年化收益率与银行活期存储及一年期定期存储的收益情况。(详见表格) 同样是存5万元,相比于银行活期存款及一年定期存款利率,余额宝每天7元多的收益确实高出不少。甚至有市民说,相比活期存款,把钱存进余额宝,每天还能多吃个5元钱的肉夹馍。 解读 互联网金融是趋势,建议市民理性投资 看着余额宝相比银行高不少的收益率,您是不是心痒痒了?但看着它不断下滑的收益率,您还会选择这种理财方式吗?来看看专家的解读。 事实上,理财“宝宝”的真实身份是傍着互联网的货币基金,他们有高额“利息”,始终受到多方质疑。甚至有媒体评论员质疑余额宝是趴在银行身上的“吸血鬼”,是典型的“金融寄生虫”,呼吁应“取缔余额宝”。 “余额宝影响了银行活期存款的来源,对于银行业是个很大冲击,银行在其冲击下,也会不断创新来反制。”洛阳师范学院商学院院长刘玉来教授说,最突出的特征就是,余额宝出现后,多家国有银行存款利率上浮并推出大量理财产品吸引客户。 刘玉来说,受大环境及自身资金流转情况的影响,“宝宝”们年化收益率下降是一种必然趋势,且今后会趋于一种相对稳定的收益率。 刘玉来认为,将零散的资金转入余额宝,可以获得较高的收益,还能随时消费支付,大家赚钱花钱两不误,这是互联网金融最大的优势,同时也是一种金融发展的趋势,应该鼓励并及时予以规范管理。 刘玉来提醒市民,毕竟互联网金融余额宝是新兴事物,给用户带来高收益,但其也潜在着一定的风险,市民还需要在专业人士的建议下投资理财。 中国工商银行洛阳分行金融理财师邱锋说,目前互联网金融产品的年化收益率都是浮动值,并非一成不变。“高收益同样伴随高风险,市民投资应该更理性、更多元化,应该寻找专业的银行或理财公司理财。” |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |