|

||||||||||||

|

|

| 2014 年 3 月 24 日 星期 一 |

|

|||

| 看收益 想风险 买理财产品先读说明书 |

| □记者 程芳菲 |

在挑选理财产品时,很多人会将高收益作为购买理财产品的先决条件,其次才会考量产品的风险。其实,看懂理财产品说明书就能大致掌握这款产品的基本面,记者就此采访了中国银行洛阳分行理财经理陈耐霜,请她讲解如何轻松看懂银行理财产品说明书。

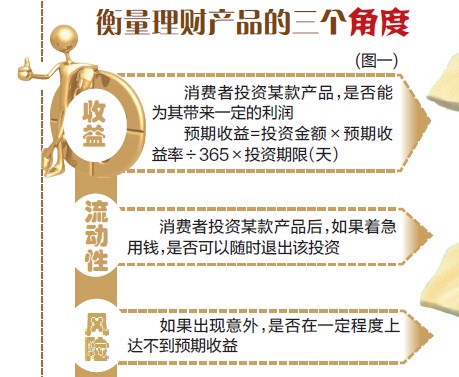

1 购买理财产品,可从收益、流动性、风险三个角度来衡量 “你别说,我真没仔细看过理财产品说明书,那么厚一沓资料,每一页都要仔细看吗?”市民周女士在回答是否看过理财产品说明书时如此表示。 中国银行洛阳分行理财经理陈耐霜解释,消费者在购买理财产品时,并不需要一个字一个字阅读理财产品说明书。随着民众理财意识的增强,投资风险相对较低的银行理财产品已成为大众投资首选。消费者购买理财产品,可以从收益、流动性、风险三个角度来衡量。(如图一)

2 购买短期理财产品,别只盯高预期收益率 近年来,随着银行理财产品购买人数的增加,各大银行纷纷推出了种类繁多的理财产品。 陈耐霜介绍,以中国银行的理财产品为例,大致按三个标准分类。(如图二) 面对种类繁多的银行理财产品,不少消费者开始将目光投向银行短期理财产品。短期高收益产品真的那么靠谱吗? 业内人士指出,不同的短期理财产品收益率可能存在较大差异。 举例来说,一名消费者用10万元购买银行理财产品,一年共投资了5次,预期年收益率是6%,但其在募集期、资金到账期间、选择产品期间共耽误了25天,那么实际年收益率为6%×(365-25)÷365≈5.6%。 由此可以看出,一些理财产品预期收益率高,但由于投资期限较短,也可能导致实际收益率较低。所以,消费者在选择理财产品时,不要被预期收益率迷惑,尽量选择收益率和期限比较均衡的产品。

3 理财产品风险分五级,看清产品投资方向再决定 理财产品的投资方向决定了该产品的风险等级。目前,风险等级较低的理财产品主要投向票据、债券和货币市场,这类产品适合绝大多数消费者。 根据投资范围、风险收益特征、流动性等因素,理财产品一般分为五个风险等级。(如图三)

4 仔细阅读理财产品说明书,注意风险提示内容 购买理财产品,找准时间节点也很重要。业内人士指出,关注产品投资时间节点,主要是观察产品流动性。产品投资时间节点一般包括投资期限、募集期限、产品起息日、资金到账日。 从理论上讲,在募集期快结束的时候购买理财产品较为合适,能兼顾资金的流动性和收益率。但对一些募集规模较小、收益率较高的产品,发行速度很快,等到最后一天再买的话可能出现无份额的情况。 另外,固定期限理财产品的流动性较差,客户资金在产品到期前无法提前支取,需要客户提前做好资金安排。 陈耐霜提醒,消费者要尽量选择和自己风险承受能力相对等的理财产品,无论哪种理财产品,只要有收益,就一定存在风险。消费者在购买理财产品时,一定要仔细阅读理财产品说明书,注意风险提示内容。 绘制 寇樱子 |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |