|

||||||||||||||

|

|

|

2014 Дк 3 ФВ 24 ИХЎЎРЗЖЪ Т» |

|

||

| јҫД©ЧКҪрҪфХЕФӨЖЪЙэОВЈ¬ҝЦҪ«НЖ¶ҜТшРРАнІЖІъЖ·КХТжВКУРЛщМбЙэ |

| ЗАХјПИ»ъ °СОХКХТжЦЖёЯөг |

| ЎхјЗХЯ ЛО·ж»Ф |

БЩҪьјҫД©Ј¬КРіЎЧКҪрҪфХЕөДФӨЖЪСёЛЩЙэОВЎЈҪьИХЈ¬ЙПәЈТшРРјдІр·ЕАыВКЈЁShiborЈ©мӯЙэЎЈЧКҪрҪфХЕНщНщТэ·ўТшРРАнІЖІъЖ·ФӨЖЪДк»ҜКХТжВКЙПЙэЎЈАнІЖКҰұнКҫЈ¬·кФВД©ЎўјҫД©Ј¬УИЖдКЗјҫД©АнІЖІъЖ·ФӨЖЪДк»ҜКХТжВК»бұИЖҪКұёЯР©Ј¬Н¶ЧКХЯКұ»ъСЎФсЗЎөұҝЙТФ»сөГКХТжІЁ¶ҜөДёЯөгЎЈ

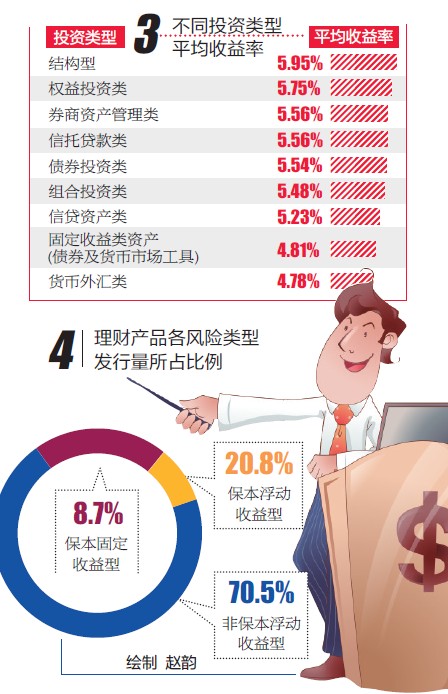

A јҫД©ФЩПЦЧКҪрҪфХЕРЕәЕ АнІЖІъЖ·КХТжЛ®ХЗҙ¬ёЯ ҪьИХЈ¬ShiborөДёфТ№Ўў1ЦЬЎў2ЦЬЎў1ёцФВөИІ»Н¬ЖЪПЮЖ·ЦЦАыВК·Ч·ЧЙПХЗЎЈИзЈ¬3ФВ17ИХЦБ3ФВ20ИХЈ¬ФЪ¶М¶М4МмАпЈ¬ёфТ№АыВКУЙ1.8690%мӯЙэЦБ3.0110%ЎЈТшРРјдІр·ЕАыВКөДұд»ҜТ»Поұ»ҝҙЧчКРіЎЧКҪрҪфХЕУл·сөДРЕәЕЎЈShiborөДЙПХЗФӨКҫЧЕјҫД©ЧКҪрҪфХЕөДЧҙҝцҪ«ФЩ¶ИіцПЦЎЈЈЁјыНј1Ј© УРҫӯСйөДН¶ЧКХЯҝЙДЬ¶јЦӘөАЈ¬өұЧКҪрҪфХЕөДКұәтЈ¬ТшРРАнІЖІъЖ·өДКХТжВКТІҪ«Л®ХЗҙ¬ёЯЎЈФВД©ЎўјҫД©ЎўДкД©Ј¬НщНщКЗ№әВтТшРРАнІЖІъЖ·өДәГКұ»ъЎЈ Ў°ХвКЗОТГЗҪьЖЪХэФЪПъКЫөДТ»Р©АнІЖІъЖ·ЎЈЎұ№ъјКҪрИЪАнІЖКҰЎўҪЁЙиТшРРВеСфЛҪИЛТшРРҝН»§ҫӯАн№ШәзТ»ұЯЛөТ»ұЯөЭёшВеСфНнұЁјЗХЯТ»ХЕҪЁЙиТшРРҪьЖЪПъКЫөДАнІЖІъЖ·өДөҘЧУЎЈ ҙУөҘЧУЙПҝЙТФҝҙіцЈ¬ҪьЖЪПъКЫөДИЛГсұТАнІЖІъЖ·ҫшҙу¶аКэФӨЖЪДк»ҜКХТжВКФЪ5%ТФЙПЈ¬ЖдЦРёцұрІъЖ·өДФӨЖЪДк»ҜКХТжВКі¬№эБЛ6%ЎЈТ»Р©ұЈұҫёЎ¶ҜРНИЛГсұТАнІЖІъЖ·өДФӨЖЪДк»ҜКХТжВКТІҪУҪь5%ЎЈ B 3ФВ·ўРРөДАнІЖІъЖ·ЦР¶МЖЪҫУ¶а ҪьЖЪ·ўРРөДТшРРАнІЖІъЖ·УРКІГҙМШөгДШЈҝ ҫЭВеСфНнұЁјЗХЯНіјЖЈ¬ҪШЦБ3ФВ20ИХЈ¬ёчТшРР3ФВ·ўРРөДАнІЖІъЖ·УР3371ёцЈ¬ЖдЦРОҜНРЖЪПЮФЪ6ёцФВТФПВөДУР2361ёцЈ¬ХјЧЬКэөДұИАэёЯҙп70%ЎЈЖЪПЮҪПіӨөДІъЖ·әЬЙЩЈ¬ЖдЦР2ДкТФЙПөДІъЖ·Ҫц19ёцЎЈҙУЖЪПЮЙПАҙҝҙЈ¬ёчЖЪПЮАнІЖІъЖ·ЛщХјұИАэУл2013Дк3ФВ»щұҫТ»ЦВЎЈЈЁјыНј2Ј© ҙУІ»Н¬Н¶ЧКАаРНөДЖҪҫщКХТжВК¶ФұИАҙҝҙЈ¬Ҫб№№РНАнІЖІъЖ·өДЖҪҫщКХТжВКЧоёЯЈ¬ОӘ5.95%Ј¬ЖдҙОКЗИЁТжН¶ЧКАаАнІЖІъЖ·Ј¬ЖҪҫщКХТжОӘ5.75%ЎЈЖҪҫщКХТжВКЧоөНөДКЗ№М¶ЁКХТжАаЧКІъЈЁХ®ИҜј°»хұТКРіЎ№ӨҫЯЈ©әН»хұТНв»гАаЈ¬ЖҪҫщКХТжВК·ЦұрОӘ4.81%Ўў4.78%ЎЈЈЁјыНј3Ј© ҙУ3ФВ·ўРРөДАнІЖІъЖ·өД·зПХАаРНАҙҝҙЈ¬·ЗұЈұҫёЎ¶ҜКХТжРНХјҫш¶ФУЕКЖЈ¬ОӘЧЬКэөД70.5%ЎЈ·ўРРБҝЧоЙЩөДКЗұЈұҫ№М¶ЁКХТжРНІъЖ·Ј¬ҪцОӘЧЬКэөД8.7%ЎЈЈЁјыНј4Ј© Хл¶ФИЛГсұТАнІЖІъЖ··ўРРөДМШөгәНКРіЎЧКҪрҪфХЕіцПЦөДКұөгЈ¬№ШәзҪЁТйЈ¬Н¶ЧКХЯФЪН¶ЧКАнІЖІъЖ·КұҝЙТФСЎФсјҫД©Ј¬Н¬Кұ°СОҜНРЖЪПЮСЎФсФЪ3ёцФВЧуУТЎў°лДкЧуУТЈ¬ИзҙЛҝЙТФёьәГөШ°СОХЧЎГҝДкөДКХТжВКІЁ¶ҜөДёЯөгЈ¬ҙУ¶шёьјУУРР§өШАыУГЧКҪрЎЈ C НвұТАнІЖІъЖ·КХТжМбёЯ Н¶ЧКРи·А·¶»гВКІЁ¶Ҝ·зПХ ЦөөГЧўТвөДКЗЈ¬ҪсДкТФАҙЈ¬НвұТАнІЖІъЖ·өДФӨЖЪДк»ҜКХТжВКУлНщДкПаұИУРЧЕҙу·щМбЙэЈ¬¶шХвЦЦМбЙэУлИЛГсұТұбЦөГЬЗРПа№ШЎЈИЛГсұТұбЦөәуЈ¬ГАФӘөИЖдЛыНвұТҫНЙэЦөЈ¬ҙУ¶ш»сАыҝХјдФцҙуЎЈ №ШәзЛөЈ¬ҪсДкУлНщДкПаұИЈ¬ГАФӘЎў°ДФӘөИН¶ЧКұкөДөДНвұТАнІЖІъЖ·ФӨЖЪДк»ҜКХТжВКМбёЯБЛ1ұ¶ЧуУТЈ¬НщДкЦ»УР2%ЧуУТөДФӨЖЪДк»ҜКХТжВКЈ¬¶шҪсДкЖХұйФЪ4%ТФЙПЎЈИзҪЁЙиТшРРХэФЪ·ўРРөД»гөГУ®°ДФӘ·ЗұЈұҫёЎ¶ҜКХТжРНАнІЖІъЖ·Ј¬ОҜНРЖЪПЮОӘ91МмЈ¬ФӨЖЪДк»ҜКХТжВКОӘ4.5%ЎЈ НвұТАнІЖІъЖ·ФӨЖЪДк»ҜКХТжВКЕКЙэЈ¬Н¶ЧКХЯКЗ·сТӘјУҙу¶ФНвұТАнІЖІъЖ·өДН¶ЧКБҰ¶ИДШЈҝ№ШәзИПОӘЈ¬КЗ·сјУҙу¶ФНвұТАнІЖІъЖ·өДН¶ЧКБҰ¶ИЈ¬»№ТӘҝјВЗЧФјәөДРиЗуТФј°»гВКІЁ¶ҜҙшАҙөД·зПХЎЈ №ШәзЛөЈ¬Из№ыН¶ЧКХЯУРәЈНвЦ§ё¶РиЗуЈ¬ұИИзБфС§Ўўіц№ъВГРРЎў¶ФНвГіТЧөИЈ¬ФтҝЙТФҝјВЗККөұФцјУНвұТАнІЖІъЖ·өДН¶ЧКБҰ¶ИЈ¬ФЪЦ§ё¶Ц®З°»сөГТ»¶ЁөДКХТжЎЈ ө«КЗЈ¬Из№ыГ»УРәЈНвЦ§ё¶РиЗуЈ¬ЧФјәКЦЦРТІГ»УРНвұТЈ¬ДЗГҙ°СКЦЦРөДИЛГсұТ¶Т»»іЙНвұТЈ¬И»әуН¶ЧКөҪНвұТАнІЖІъЖ·ЙПЈ¬өИөҪЖЪәуЈ¬Н¶ЧКХЯ»№ТӘ°СНвұТ¶Т»»іЙИЛГсұТЈ¬ХвҫНГж¶Ф»гВКІЁ¶ҜөД·зПХЎЈұИИзЈ¬ҙУДҝЗ°АҙҝҙЈ¬ИЛГсұТКЗұбЦөөДЈ¬ө«КЗИЛГсұТЛ«ПтІЁ¶ҜөДФӨЖЪТІКЗҪПЗҝөДЈ¬Из№ыН¶ЧКХЯ№әВтөДНвұТАнІЖІъЖ·өҪЖЪКұЈ¬ИЛГсұТУЦЙэЦөБЛЈ¬ДЗГҙН¶ЧККХТжөДТ»Іҝ·ЦҫН»бұ»»гВКІЁ¶ҜІПКіЎЈ |

|

ЎФ ВеСфЙзЗшЧоРВНјЖ¬ ЎФ | ЎФ ВеСфЙзЗшИИМы ЎФ | ||

ЎФ ·ҝІъјТҫУ ЎФЎФ ЖыіөКұҙъ ЎФ | ЎФ әУВеОДФ· ЎФЎФ ІцГЁҙуұҫУӘ ЎФ | ЎФ ҫЫҪ№әУВе ЎФЎФ ЗЧЧУҪМУэ ЎФ | |