|

||||||||||||

|

|

| 2014 年 3 月 31 日 星期 一 |

|

|||

| 一季度,保本型和短期限理财产品发行量有所增加 |

| “扬短避长”还保本 银行揽客很卖力 |

| □记者 程芳菲 |

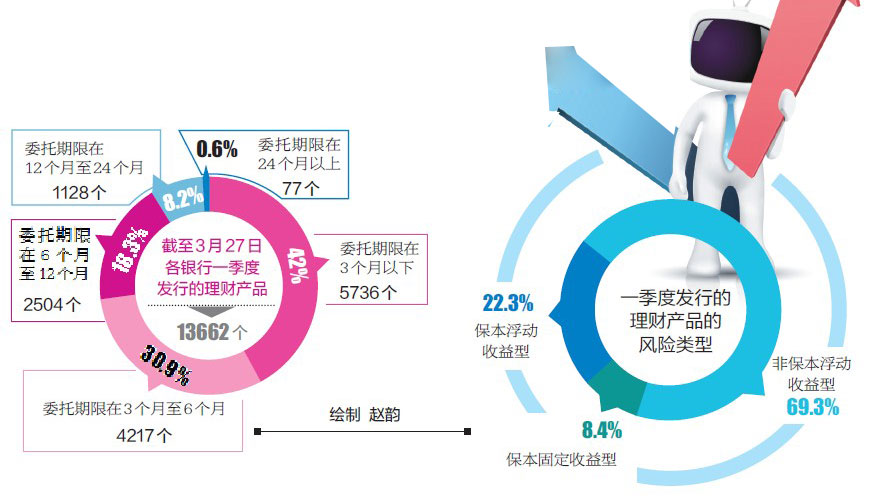

1 资金紧张 理财产品收益水涨船高 今年一季度,特别是一月份,随着央行正回购等货币紧缩政策的实施,市场资金面异常紧张,上海银行间拆借利率一个月Shibor利率最高达到了7.472%。 受此影响,商业银行理财产品收益率水涨船高,中国建设银行洛阳分行市场营销部副经理吴涛向记者透露,很多商业银行1个月到3个月期限的理财产品收益率均为6%左右。 商业银行理财产品一般主要投资于银行间债券市场上的各类债券、回购、同业存款等,以及其他符合监管要求的股权类、债券类产品。当银行间债券市场产品利率提升时,理财产品的收益率自然随之上涨。银行间债券市场的利率水平主要受商业银行资金供求的影响,当商业银行资金需求大于供给时,银行间债券市场产品利率便会提升。 今年一季度,商业银行的各项资金来源渠道都出现了一些新的变化,一方面伴随着新的资金中介特别是互联网金融的兴起,银行储蓄存款“搬家”现象日益明显,仅余额宝便在年内增长了2000多亿元,带动货币基金总体规模增长万亿元左右。 与此同时,央行则频频采取正回购手段回笼资金,动辄在千亿元左右,造成整个市场资金面日趋紧张。 由于银行理财产品的定价权归商业银行所有,所以面对资金紧张,在银行自身资金需求较大时,银行就要靠提高理财产品的收益率和增加发行量来缓解资金紧张。 但从今年2月份开始,市场资金面相对宽裕,银行理财产品收益率有所下降,1个月期限理财产品的收益率最低时为4.5%左右。3月底,由于银行资金需求量再次提高,理财产品的收益率也相应有所增加,回归到5%左右。 2 从理财期限来看 短期产品发行量最大 一季度银行发行的理财产品有哪些特点? 从理财期限来看,各期限理财产品所占比例与2013年同期基本一致。 中国建设银行洛阳分行市场营销部产品经理焦献伟表示,今年一季度,建设银行发行的理财产品以短期为主,其中委托期限在1个月至3个月的理财产品发行量较大。“投资者之所以更倾向于购买短期理财产品,是因为这样可使资金流动性增强,更加灵活。” 3 为揽客 银行增发保本型产品 从银行内部来看,今年各家银行的存款利率都有所上浮,尽管上浮的时间和存款起点不一样,但还是可以反映出银行内部的竞争在不断加剧,也正因如此,促使了各家银行增加了理财产品的发行量。 为了降低风险,让客户更加信任银行理财产品,不少银行开始增加保本型理财产品的发行量。焦献伟表示,与去年同期相比,建设银行今年一季度各风险类型的理财产品的发行量、发行期次都有所增加。其中,保本型理财产品的发行量比去年同期增加了25%。“建设银行的理财产品投资方向大多为货币、债券等风险较低的市场,以目前的形势来看,相对于高收益、高风险的理财产品,保本型理财产品的接受度会更高些。”焦献伟说。 4 看清产品投资方向 合理搭配投资期限 记者在采访中了解到,当前银行理财产品的投资范围不断拓宽,有些理财产品可以定向投资于股权类资产,甚至还有部分产品和黄金市场挂钩,这一部分理财产品的预期收益率一般都比较高,但潜在的风险也比较大。因此,建议投资者在购买理财产品时,要看清产品的投资方向,根据自身的风险承受能力选择合适的产品。 此外,大部分人民币理财产品一般不可提前终止合同,投资者还需要根据自身资金的使用情况,搭配购买不同期限的理财产品,以免在急用资金时出现流动性风险。 中国银行洛阳分行财富管理中心产品经理陈耐霜表示,与去年同期相比,中国银行洛阳分行客户金融资产保持稳定增长,其中人民币理财产品增幅在40%左右,远高于客户金融资产平均增幅(20%左右)。在售理财产品款数明显增加,种类更加丰富,日均约有30款理财产品在售。 “今年一季度,我行在售理财产品销售起点、产品期限、风险类型设计与往年相比变化不大,同期限产品客户预期收益与去年同期相比基本持平。”陈耐霜说。 5 看收益 估风险 本金安全最重要 “由于固定期限理财产品的流动性较差,资金在理财产品到期前无法提前支取,所以需要投资者提前做好资金安排。”陈耐霜说,银行理财产品并非定期储蓄存款,存在因市场、宏观政策变动所带来的风险。理财产品所投资的未到期债券、央行票据、金融债等金融工具的市场价值可能下跌,影响理财预期收益。 投资者在购买理财产品前,应先读懂理财产品说明书,充分了解产品的属性、投资方向等,尽量选择实力雄厚、信誉良好、投资和研发能力强、风险控制机制健全的国有大型银行作为投资渠道,保持投资理性,不要一味追求高收益,忽略了本金安全。 |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |