|

||||||||||||||||

|

|

|

2014 ƒÍ 4 ‘¬ 29 »’°°–«∆⁄ ∂˛ |

|

||

| “Ω±£ª˘ΩΩ·”ý≥¨9000“⁄‘™£¨∏ˆ»À’Àªß◊ Ω¥Û¡ø≥¡µÌ‘‚¿ƒ”√£ª»°œ˚∏ˆ»À’Àªß”¶ «¥Û ∆À˘«˜ |

| ∏ˆ»À◊ Ω°∞≥¡°±œ¬»•°°ª•÷˙ƒ—°∞∏°°±…œ¿¥ |

| °ıæð °∂æ≠º√≤Œøº±®°∑ |

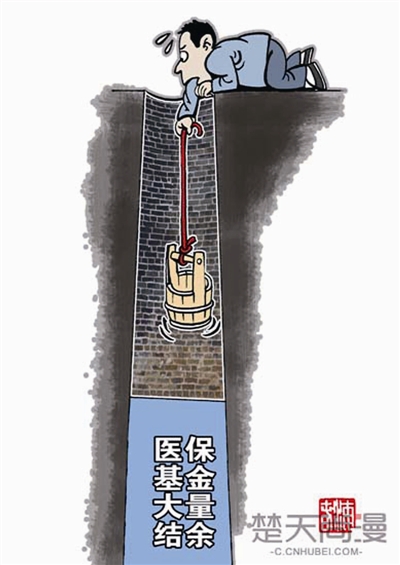

1 Œ“π˙“Ω±£◊ÐΩ·”ý‘§º∆¥Ô10751“⁄‘™ °∂2013ƒÍ»À¡¶◊ ‘¥…Áª·±£’œøϱ® ˝æð°∑œ‘ 棨µ±ƒÍª˘±æ“Ω¡∆±£œ’ª˘Ω ’»Î8173.7“⁄‘™£¨ª˘Ω÷ß≥ˆ6801.1“⁄‘™°£“Ú¥À£¨»Ù≤ªøº¬«…Ÿ¡ø¿˚œ¢∫Õ∆‰À˚ ’»Î£¨2013ƒÍ“Ω±£ª˘ΩΩ·”ý‘ºŒ™1373“⁄‘™°£æð»À…Á≤ø ˝æð£¨2014ƒÍ1‘¬~2‘¬ª˘±æ“Ω¡∆±£œ’ª˘Ω ’»Î1249.5“⁄‘™£¨ª˘Ω÷ß≥ˆ1064.1“⁄‘™£¨Õ¨¿Ì£¨¡Ω’þ≤Ó∂Ó185“⁄‘™°£ ¥ÀÕ‚£¨2012ƒÍƒÍƒ©≥«’Úª˘±æ“Ω¡∆¿€º∆Ω·¥Ê7644“⁄‘™°£»ÙΩ´’‚“ª ˝÷µ”Î…œ ˆ¡ΩœÓ≤Ó∂Óœýº”£¨ø…≥ı≤Ωº∆À„≥ˆ“Ω±£ª˘Ω÷¡ΩÒƒÍ2‘¬ƒ©µƒΩ·”ý“—æ≠¥ÔµΩ9202“⁄‘™°£ æð¡ÀΩ‚£¨◊º»∑µƒÕ≥º∆ ˝◊÷Ω´‘⁄∫Û–¯π´≤ºµƒ°∂2013ƒÍ∂»»À¡¶◊ ‘¥∫Õ…Áª·±£’œ ¬“µ∑¢’πÕ≥º∆π´±®°∑÷–≈˚¬∂°£≤ªπ˝ø…“‘‘§º˚µƒ «£¨ª˘Ωπʃ£≈Ú’Õµƒ«˜ ∆∫Ðø…ƒÐ—”–¯£∫∏˘æð≤∆’˛≤øπ´≤ºµƒ°∂2014ƒÍ»´π˙…Áª·±£œ’ª˘Ω‘§À„«Èøˆ°∑£¨µΩΩ҃̓̓©£¨Œ“π˙“Ω±£◊ÐΩ·”ý‘§º∆¥Ô10751“⁄‘™°£ ∂‘”⁄»Á¥À¥Ûπʃ£µƒ◊ ΩΩ·”ý£¨”–◊®º“»œŒ™£¨ª˘Ω√Ê¡Ÿ◊≈±£÷µ‘ˆ÷µµƒŒ £¨∏¸÷µµ√◊¢“‚µƒ «£¨“Ω±£∏ˆ»À’Àªß∑‚±’µº÷¬µƒ◊ Ω¥Û¡ø≥¡µÌ£¨ «“Ω±£ª˘Ω‘À–––߬ ≤ª∏þµƒ±Ìœ÷°£ Œ“π˙œ÷––µƒ≥«’Ú÷∞π§“Ω¡∆±£œ’÷∆∂»—”–¯¡À20 ¿ºÕ90ƒÍ¥˙…Ë¡¢ ±»∑∂®µƒ°∞Õ≥’ÀΩ·∫œ°±ƒ£ Ω£¨º¥∑÷Œ™œ÷ ’œ÷∏∂µƒÕ≥≥Ôª˘Ω∫Õª˝¿€÷∆µƒ∏ˆ»À’Àªß°£æþÃÂ∂¯—‘£¨µ•ŒªΩ…ƒ…µƒª˘±æ“Ω¡∆±£œ’∑—“ª≤ø∑÷”√”⁄Ω®¡¢Õ≥≥Ôª˘Ω£¨“ª≤ø∑÷ªÆ»Î∏ˆ»À’Àªß£ª∏ˆ»ÀΩ…ƒ…µƒª˘±æ“Ω¡∆±£œ’∑—º∆»Î∏ˆ»À’Àªß°£ °∞–¬“Ω∏ƒ“‘¿¥£¨≤Œ±£»À ˝‘⁄—∏ÀŸ¿©¥Û£¨ª˘Ωπʃ£“≤‘⁄‘ˆ≥§£¨÷∆∂»◊ÐÑÀ––∆ΩŒ»°£°±∂‘”⁄“Ω±£ª˘ΩΩ·¥ÊŒ £¨»À…Á≤ø–¬Œ≈∑¢—‘»À¿Ó÷“‘¯±Ì 棨‘⁄2012ƒÍ“Ω±£ª˘Ω¿€º∆Ω·¥Ê÷–£¨∏ˆ»À’Àªß’º◊ÐΩ·¥Ê ˝µƒ40%◊Û”“£¨ª˝¿€¥ÔµΩ2697“⁄‘™°£ 2 »Ù∏ˆ»À’Àªß◊ Ω≥¡µÌô∂ý£¨Ω´”∞œÏ“Ω±£¥˝”ˆÀÆ∆ΩµƒÃ·∏þ ∂‘ƒø«∞πʃ£ø…ƒÐ“—≥¨π˝3000“⁄‘™µƒ∏ˆ»À’Àªß◊ Ω£¨»´π˙¥Û≤ø∑÷µÿ«¯ µ––∑‚±’πп̣¨÷ª‘ –Ì‘⁄∂®µ„“Ω‘∫°¢“©µÍø¥≤°¬Ú“©°£ø¥◊≈’Àªß…œµƒ«Æ≥…Œ™ø¥µ√º˚»¥”√≤ª≥…µƒ°∞À¿«Æ°±£¨“ª–©≤Œ±£»Àª·¿˚”√∂ý÷÷«˛µ¿”√µÙ£¨“Ú∂¯¿ƒ”√“Ω±£ø®π∫¬Ú»’”√∆∑£¨…ı÷¡Ã◊œ÷µƒ«Èøˆ ±”–∑¢…˙£¨«“¬≈Ω˚≤ª÷π°£ °∞µ±≥ı÷ÆÀ˘“‘…Ë¡¢∏ˆ»À’Àªß£¨÷˜“™”√“‚‘⁄”⁄Õ®π˝«ø÷∆¥¢–Ó£¨ª˝¿€◊ Ω°£»ª∂¯£¨“Ω±£÷∆∂»‘À––÷¡ΩÒ°ÆÕ≥’ÀΩ·∫œ°Øƒ£ Ω∂‘”⁄“Ω±£÷∆∂»µƒø…≥÷–¯–‘∫Õπ´∆Ω–ß¬ µƒ∏∫√Ê◊˜”√»’“Ê√˜œ‘°£°± ◊∂ºæ≠º√√≥“◊¥Û—ßΩà ⁄‚’π˙÷˘‘⁄Ω” к«’þ≤…∑√ ±±Ì 棨“Ω±£∏ˆ»À’Àªßƒø«∞¥Ê‘⁄ªØΩ‚∑Áœ’ƒÐ¡¶»ı°¢¥Û¡øΩ·”ý°¢¿˚”√¬ µÕ∫Õ≤Œ±£’þπ˝∂» π”√µ»Œ °£ ”–—ß’þ∂‘π„∂´6 –µƒ“Ω±£∏ˆ»À’Àªß∏ƒ∏Ô µº˘Ω¯––—–æø∑¢œ÷£¨»Ù∏ˆ»À’Àªß◊ Ω≥¡µÌô∂ý£¨Ω´÷±Ω”µº÷¬Õ≥≥Ôª˘Ω”ý∂Ó≤ª◊„£¨Õ≥≥Ôª˘Ω÷ß∏∂ƒÐ¡¶œ¬Ωµ£¨”∞œÏ“Ω±£¥˝”ˆÀÆ∆ΩµƒÃ·∏þ°£ °∞∏ˆ»À’Àªß≤ª «“ª∏ˆ∑Áœ’∑÷µ£ª˙÷∆£¨÷ªƒÐ◊®øÓ◊®”√£¨≤ªƒÐπ≤º√ π”√£¨¿À∑—¡À±£∑—◊ ‘¥°£°±÷–π˙»À√Ò¥Û—ßπ´π≤πп̗ߑ∫Ωà ⁄¿Ó’‰»œŒ™£¨”–±ÿ“™»°œ˚∏ˆ»À’Àªß£¨»´≤øƒ…»ÎÕ≥≥Ôª˘Ω£¨’‚—˘ƒÐπªΩ¯“ª≤Ω¿©¥Û±®œ˙∑∂Œß£¨Ã·∏þ±®œ˙±»¿˝£¨‘⁄∏¸¥Û≥Ã∂»…œ∑¢ª”…Áª·ª•÷˙π≤º√◊˜”√°£ 3 ø…––µƒ∞Ï∑® «÷≤Ωœ˚ªØ∏ˆ»À’Àªß≥¡µÌ£¨ºı«·∏ˆ»Àµƒ∏∫µ£ ÷–π˙…Áø∆‘∫◊®º“÷£±¸Œƒ‘⁄Ω” к«’þ≤…∑√ ±“≤±Ì 棨∏ˆ»À’Àªßµƒ¥Ê‘⁄£¨µº÷¬’Àªß¿ƒ”√µƒ∂Ò–‘≈Ú’Õ£¨∑÷…¢“Ω±£÷∆∂»µƒ◊ ΩÕ≥≥ԃС¶°£ƒø«∞£¨ ¿ΩÁ…œæ¯¥Û∂ý ˝π˙º“µƒ“Ω±£◊ Ω∂º «ƒ…»Î…Áª·Õ≥≥Ôµƒ£¨≤¢ŒÞ∏ˆ»À’Àªß…Ë÷√£¨∆‰ƒøµƒæÕ «◊Ó¥ÛœÞ∂»µÿ∑¢ª”…Áª·π≤º√◊˜”√°£°∞¥”’‚∏ˆΩ«∂»∂¯—‘£¨»°œ˚∏ˆ»À’Àªß «¥Û ∆À˘«˜°£°± ‘≠¿Õ∂Ø∫Õ…Áª·±£’œ≤ø∏±≤ø≥§Õı∂´Ω¯¥À«∞“≤±Ì 棨≥«’Ú÷∞π§“Ω¡∆±£œ’µƒ∏ˆ»À’Àªß «“Ω¡∆±£’œ÷∆∂»◊™πÏ ±∂‘‘≠π˙”–∆Û“µ¥˝”ˆ≤π≥•µƒ“ª÷÷π˝∂…’˛≤þ£¨‘⁄Õ∆Ω¯≥«’Úæ”√Ò“Ω¡∆±£œ’÷∆∂»Ω®…Ëπ˝≥Ã÷–£¨”¶∏√»√∏ˆ»À’Àªßµ≠≥ˆ£¨÷ªΩ®¥Û≤°Õ≥≥Ôª˘Ω£¨’‚—˘º»ƒÐ‘ˆ«øÕ≥≥Ôª˘Ωµƒπ≤º√–‘£¨”÷∑˚∫œ’˛∏Æ∏∫”–œÞ‘»Œµƒª˘±æ‘≠‘Ú°£ ◊®º“»œŒ™£¨µ±«∞ø…––µƒ∞Ï∑® «÷≤Ωœ˚ªØ∏ˆ»À’Àªß≥¡µÌ£¨»ıªØ∏ˆ»À’Àªß£¨Ã·∏þª˘±æ“Ω±£µƒ≤π≥•ÀÆ∆Ω£¨ºı«·∏ˆ»Àµƒ∏∫µ£°£¥”»´π˙¿¥ø¥£¨÷˜“™”–»˝÷÷◊ˆ∑®£∫Õÿ’π∏ˆ»À’Àªß π”√∑∂Œß∫Õ∂‘œÛ£¨Ã·∏þ∆‰–߬ £¨±»»Áπ„∂´°¢Ω≠À’µ» °µƒ∂ý∏ˆµÿ –¬ œ»Ω´∆‰º“Õ•ªØ£¨≤Œ±£»À÷±œµ«◊ Ù°¢≈‰≈º“≤ø…“‘ π”√’‚± «Æ»•√≈’Ô°¢“©µÍø¥≤°π∫“©£ª”√√≈’ÔÕ≥≥Ô¿¥√÷≤π∏ˆ»À’Àªßπ≤º√◊˜”√–°µƒ»±œð£ªΩ´∏ˆ»À’Àªß◊ Ω”√”⁄–¬µƒ”√Õ棨±»»Áπ∫¬Ú≤π≥‰…Óµ±£œ’£¨œÒΩ≠À’≥£÷ð°¢À’÷ðµ»µÿ‘ –Ì”√∏ˆ»À’Àªß◊ Ωπ∫¬Ú¥Û≤°…Óµ≤π≥‰±£œ’°£ |

|

°‘ ¬Â—Ù…Á«¯◊Ó–¬Õº∆¨ °‘ | °‘ ¬Â—Ù…Á«¯»»Ã˚ °‘ | ||

°‘ ∑ø≤˙º“æ” °‘°‘ ∆˚≥µ ±¥˙ °‘ | °‘ ∫”¬ÂŒƒ‘∑ °‘°‘ ≤ˆ√®¥Û±æ”™ °‘ | °‘ æ€Ωπ∫”¬Â °‘°‘ «◊◊”ΩÔ˝ °‘ | |