|

||||||||||||||

|

|

|

2014 年 5 月 12 日 星期 一 |

|

||

| 保险规划篇 爱TA,就给TA一份保险;爱家,就给家一份保障―― |

| 让保险为爱护航 |

| □见习记者 郭飞飞 |

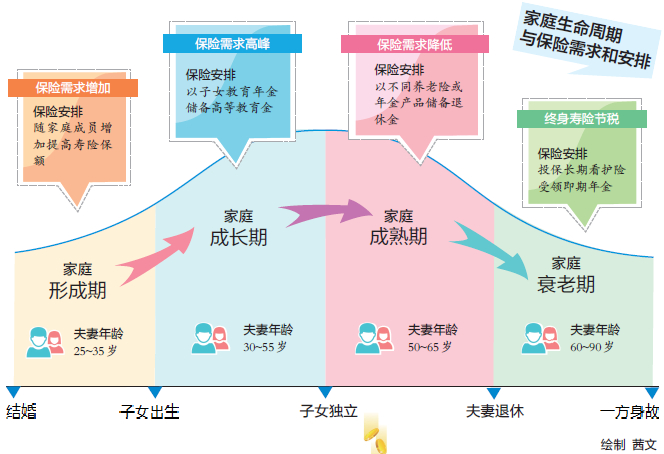

意外险 给新家抵御不测的力量 刚刚走进婚姻生活的小张,在我市一家金融机构工作,算上各种奖金、津贴,每月到账大概有7000元,妻子每月也有3000元收入。张先生说:“我们现在每月只用还3000元的住房按揭,没有其他的大项开支,两家父母都有退休金,最近两年也不打算要宝宝,可以说是生活无忧。” 但是理财师不像小张这样乐观,理财师认为,小张作为家庭的重要经济支柱,一旦发生意外,丧失工作能力,妻子的3000元,是无法应对各项家庭开支的,连房屋按揭都不一定够,更不要说医疗费等其他开支了。 不可否认,正年轻的我们身体素质好,但是意外防不胜防,就像阿甘所说“生活就像一盒巧克力,谁也不能保证下一块是什么味道”,如果家庭中的经济支柱遭遇重大事故,丧失工作能力,对小家庭来说无疑是灭顶之灾。因此,意外险对于新婚家庭来说必不可少。 发生意外伤害,是任何人也无法改变的事情,但如果能够在事故后得到一定的经济补偿,最起码可以减轻生活压力,缓解生活困难。这就是意外险的最大用途。意外险最主要的功能就是保障,只有在投保人发生意外事故后,保险公司才会给予赔付。 通常,意外险责任范围包括意外身故、意外伤残、意外医疗、意外住院津贴4种。客户因遭受意外伤害造成残疾,保险公司将根据残疾等级给付一定的保险金;因遭受意外伤害支出医疗费,保险公司将根据实际情况酌情给付保险金,一般含有意外门诊和意外住院两种医疗报销责任。由突发性疾病或中暑导致的伤害,不在意外险的责任范围内。 健康险 给新家对抗病魔的资本 意外险虽然能够在一定程度上化解风险,但因意外伤害产生的医疗费用是不在赔付范围之内的,所以在“一病三年白干”的年代,为自己和爱人购买一份健康险尤为必要。 健康险主要分为医疗保险、疾病保险、收入保障保险、护理保险。尤其推荐新婚夫妻购买重大疾病险,一旦夫妻双方有人患上重大疾病,不仅在治疗时可以获得经济上的援助,在一定情况下还可以享受保费豁免服务,即被保险人在保险合同规定的某些特定情况下完全丧失工作能力时,保险公司同意投保人不再缴纳后续保费,保险合同仍然有效。 此外,新婚夫妇也可以考虑购买养老险,为自己的养老早做打算。 家庭在成长 保险也要变 小家庭最初只有夫妻两人,在进行保险规划时,考虑的保障对象主要也是小夫妻。随着孩子的出生和父母年事渐高,小夫妻就要沦为“夹心层”了,保险规划也要根据实际情况调整。 新婚小夫妻也应该适时考虑为父母购买一份保险,不过在一般情况下,年龄越大,费率越高,小夫妻可以考虑将自己作为被保险人,将父母作为受益人,这样可享受低费率的优惠,也给父母了一份保障。 孩子出生后,小夫妻就可以考虑为宝宝购买教育金保险了,供孩子在上高中或上大学时使用,或者是在婚嫁、创业时使用。市场上现有的教育金保险除了具有聚少成多、积累资金的作用,一般还附带重疾险等其他险种,给孩子全面的保障。 此外,新婚夫妻买保险也应该遵循保险配置的基本原则,如双十原则:年交保费预算是家庭年收入的10%,家庭成员总保额为家庭年总收入的10倍。至于具体选择哪家保险公司的哪一款产品,要认真分析自己家庭的情况,选择适合自己的险种,仔细阅读保险条款,避免听信业务员的一面之词,购买并不适合自己的保险。 |

|

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |