|

||||||||||||

|

|

| 2014 年 8 月 4 日 星期 一 |

|

|||

| “全险”并非“全赔”,投保多不一定理赔多 |

| 投车险莫入歧路 误区何在应早知 |

| □记者 程芳菲 |

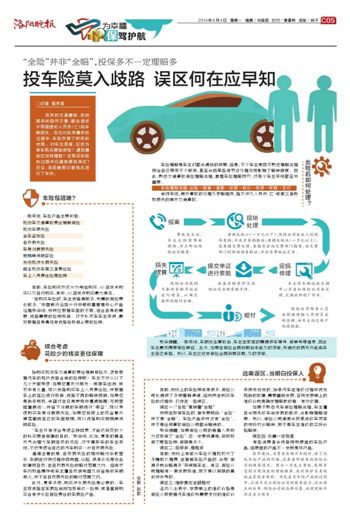

车险包括啥? 一般来说,车险产品主要包括: 机动车交通事故责任强制保险 机动车损失险 全车盗抢险 自燃损失险 车身划痕损失险 玻璃单独破碎险 发动机涉水损失险 商业机动车第三者责任险 车上人员责任险等险种 目前,车险购买方式分为电话购买、4S店定点购买以及自行购买,其中,4S店定点购买最为常见。 “在购买车险时,车主选择得越多,所需的保险费也越多。”中国银行洛阳分行中银财富管理中心产品经理张华说,市民应根据车型的不同,结合自身的需要,选择需要的险种投保。对于私家车车主来讲,最好根据自身情况有选择地投保必要的险种。 综合考虑 花较少的钱买更佳保障 除购买机动车交通事故责任强制保险外,怎样根据汽车的现状选择合适的险种呢?车主不妨从以下几个方面考虑:如果您喜欢约朋友一起驾车出游,或家中有儿童,可以选择购买车上人员责任险,并根据车上的座位进行投保,选择不同的赔偿限额;如果您是新手司机,希望对在日常使用中遭遇剐蹭(无明显碰撞痕迹),并留下划痕的车辆进行“美容”,可以考虑购买车身划痕损失险;如果您怕楼上的花盆意外掉落砸破自己的车窗玻璃,可以选择购买玻璃单独破碎险。 “车主只有综合考虑各种因素,才能达到花较少的钱买更佳保障的目的。”张华说,比如,夏季的高温天气会增大车辆自燃的风险,对于高龄车的车主来说,不妨考虑给自己的汽车购买一份自燃损失险。 值得注意的是,自燃损失险的相关赔付条款显示,车辆在行驶过程中因电器、线路、供油系统等发生故障而自燃,在自燃损失险的赔付范围之内。但由于车内物品爆炸或车主擅自改装电器及设备导致车辆起火,并不在自燃损失险的赔付范围之内。 此外,夏季多雨,购买涉水损失险是必要的。车主可选择在车损险后附加投保这一险种,或者直接购买含有涉水险保险责任的车损险产品。 出险后如何处理? 车险理赔是车主们都会遇到的问题,但是,不少车主常因不熟悉理赔流程而给自己带来不少麻烦,甚至会因某些细节没处理好而影响了赔偿额度。因此,熟悉交通事故保险理赔流程,掌握车险理赔技巧,对每个车主来说都至关重要。 车险理赔流程:出险→报案→查勘→定损→核价→核损→核赔→支付 举例来说,单方事故的处理及索赔程序,指不涉及人员伤(亡)或第三者财物损失的单方交通事故。

远离误区,当明白投保人 目前,市场上的车险种类有很多,保险公司也提供了多种营销渠道,但市民在购买车险的过程中,仍存在一些误区。 误区一:“全险”意味着“全赔” 市民在投保车险时,首先要明白:“全险”并不是“全赔”。车险产品中并没有“全险”,并不是任何事故保险公司都会赔偿的。 张华提醒,如果保险公司的销售人员称为您投保了“全险”,您一定要问清楚,到底投保了哪些险种,保额是多少。 误区二:投保多,理赔多 目前,市场上有部分车险代理机构为了多赚取代理费,在推销车险产品时,会用“保得多就会赔得多”来误导车主。其实,保险公司理赔有一套定损标准,而不是以保额的高低作参考的。 误区三:维修费可全额赔付 业内人士表示,定损单上的维修价格是保险公司根据汽车维修所需要支付的维修价来预先设定的,除非汽车在维修过程中被发现新的故障,需要重新定损,否则定损单上的维修价就是确定理赔款的唯一有效依据。 如果不熟悉汽车保险理赔流程,车主擅自采用先修车后定损的做法,会影响理赔结果。所以,保险公司通常会按某类修车项目的市场均价赔偿,而不是车主维修的实际价格赔偿。 误区四:价廉一定物美 有些消费者会选择特别便宜的车险产品,但便宜的产品不一定就是好产品。 张华建议,消费者在购买车险时,除了比较车险产品的价格,还要看所投保的保险公司的服务情况。因为一旦发生事故,能够享受到方便快捷的理赔服务,及时维护自身的权益是很重要的。市民在买车险产品的过程中,应该多关注保险公司的服务能力,比如网点的分布、保险公司的品牌形象、办理理赔手续是否方便等。 |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |