□见习记者 郭飞飞

在全民理财的今天,储蓄、货币基金、股票、互联网金融等各种理财方式让人眼花缭乱,互联网理财的高收益率更是让人心动。那么,如何选择适合自己的理财方式?如何理性看待互联网金融?如何选择理财平台?如何在收益与风险之间取舍?

理财方式大PK

风险收益要兼顾

在全民理财的今天,越来越多的投资者注重闲置资金的收益率。可是面对诸多理财方式,有的人不知该如何选择了。任何时候,我们在进行投资前都需要从收益、风险、流动性三个方面,对投资标的进行考察。下面我们对储蓄、货币基金、互联网金融这三种理财方式进行分析。

储蓄是最常见的理财方式,它的风险几乎为零,活期储蓄可以随取随用,流动性很强,但缺点是收益率仅为0.35%,也就是说1万元在活期储蓄账户内放一年,利息收益为35元。在理财师看来,家庭日常开支可以放在活期储蓄账户内,一年期定期存款利率为3.3%,虽然不算低,但定期存款期间资金被冻结,提前支取的部分只能按活期利率计息。

随着余额宝的横空出世,货币基金也为大家所熟知。货币基金的投资标的是风险较小的货币市场工具,与股票型基金、混合型基金不同,它具有安全性、流动性强,收益稳定的特点。去年余额宝收益率最高时达到了8%,有的人甚至有这样的想法:“部分银行理财产品的年化收益率才5%至6%,余额宝的流动性更强,我为啥还要买银行理财产品?”不过,余额宝的高收益率并不具备持续性,在资金流动性宽松的现在,余额宝近期的7日年化收益率降到了4%左右,赎回方式也从之前的T+0变成了现在的T+1。

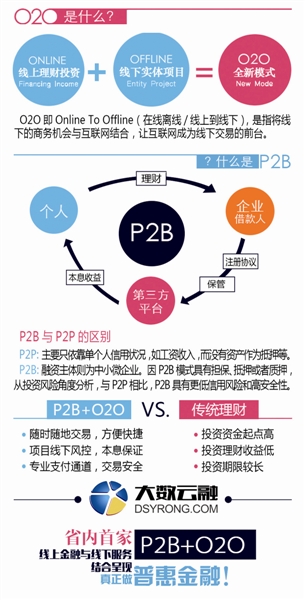

一些人对互联网金融有偏见,认为互联网理财是不靠谱的。事实上,一些互联网金融企业甚至具有国资背景,如平安集团旗下的陆金所等,而且越来越多的银行、上市企业等涉足互联网金融。大家之所以有这样的偏见,主要是因为整个行业的发展并不完善,不排除部分违法经营的公司存在,但因此对整个行业予以否定就显得非常不理性了。当然了,投资者在选择互联网金融理财平台时,除了关注收益率,也需要对平台进行考察。

综合来看,不同的理财方式各具特点,投资者要根据自身的风险属性、资金流动性等选择适合自己的理财方式。

家门口的互联网金融企业

部分市民想将闲钱进行互联网金融投资,获取较高的收益,但苦于这些平台看不见摸不着,不知如何对其安全性进行考察。那么,我市有没有互联网金融企业呢?市民张先生说:“大数云融网络借贷平台是咱洛阳的本土公司,我3个月前投进去1万元,现在已经拿到本息了。家门口的还是放心啊!一有好的项目,我就准备追加投资。”

据了解,大数云融网络借贷平台是我市首家互联网金融平台,该平台由洛阳金鑫集团、洛阳日报报业集团、洛阳华阳广场国际大饭店有限公司共同出资成立。它通过和洛阳市涧西中小企业金融超市有限公司合作,以P2B和O2O模式运营,让线上服务落地,投资者还可以在线下亲身体验。目前,该平台首个投资期限为3个月的项目已经到期,企业已按时将本金和利息还至投资人账户。

业内人士建议,在决定进行互联网金融投资前,可以从平台创始人、利率合理性、项目透明度、担保及安全措施等方面对想投资的平台进行考察,确保安全后再决定。