|

||||||||||||

|

|

| 2014 年 11 月 14 日 星期 五 |

|

|||

| 在《群众评诺》节目现场,保险业夸大产品收益、硬性指定和投保人理赔难等问题被摆上“台面” |

| 买保险是买保障 保险公司不能来“设障” |

| □记者 韩铁栓 |

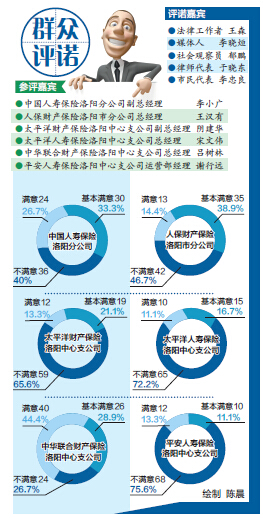

对多数人而言,保险就像飞机上的降落伞,虽然大多时候用不上,但还得备着。 昨日,第三期《群众评诺》进行了现场直播。在这期主题为“让保险更安心”的节目直播现场,面对市民反映的保险业从业人员素质良莠不齐、部分保险公司业务员“诱保”、投保容易理赔难等乱象,该期节目点评专家、河科大法学博士林国强表示,保监会等部门要加强对保险公司的监管,保险公司自身也要加强对工作人员的监管。在节目现场,90名评议代表对参加评诺的相关企业进行了满意度测评(结果见右图表)。 1【问题一】 为啥三年后投保人“换人”了 2008年,市民张先生买了一份中国人寿保险公司的投资型养老保险,受益人是他的女儿。3年后,张先生才拿到保险合同。由于合同条款繁杂而专业,张先生没有细看就放在了家里。今年年初,张先生去领分红时,中国人寿保险洛阳分公司的工作人员说,因为投保人是他的女儿,必须他的女儿到场才能领取分红。张先生很纳闷:明明自己是投保人,怎么成了自己女儿? 此后,张先生多次到该保险公司讨要说法,但都没得到满意的答复。 评诺嘉宾郁鹏表示,签订保险合同前,业务员应当明确向投保人告知合同主要条款及注意事项。在此事中,受益人变成投保人,是什么原因?另外,3年后才给当事人保险合同,是否违规? 中国人寿保险洛阳分公司副总经理李小广表示,从张先生的遭遇来看,业务员存在严重的销售误导行为,按照规定,投保人一般在5个工作日内(最多8个工作日)就可拿到保险合同。李小广猜测,业务员一开始就把投保人写成了张先生女儿的名字,为了掩人耳目,在3年后才把合同给了张先生。针对此事,李小广表示,将调查落实,如果确认是业务员的责任,将严肃处理。同时,如果张先生想退保,该公司将全额退保,并对其损失进行适当补偿。 2【问题二】 为啥不到指定医院,医药费就不能报销 2009年,市民郑先生购买了两份平安人寿保险。当时,业务员承诺,就算被猫抓、被狗咬,医疗费也能报销。今年年初,郑先生因突发心脏病就近住进了河科大三附院,后又转到社区医院继续治疗。当他想理赔时,保险公司的工作人员却表示,河科大三附院不在医疗报销指定的医院范围内。后经多次交涉,保险公司将郑先生在河科大三附院花费的医疗费报销了一半,而在社区医院的花费则一分钱也不给报销。 评诺嘉宾于晓东说,投保人突发疾病,就近入院治疗是人之常情。投保人买保险,就是在买保障,而保险公司规定,投保人要到指定医院治疗才能理赔,实质上是不是在设置障碍,逃避理赔责任? 平安人寿保险洛阳中心支公司运营部经理谢行远表示,保险公司规定投保人要到指定医院进行治疗,初衷是为了维护投保人的利益,但如果事发突然,投保人在非指定医院接受治疗,可在3日内向保险公司提出申请,获得同意后,也可进行理赔。非指定医院须是二级甲等及以上的公立医院。 于晓东问道:假如投保人没到指定医院接受治疗,且该医院也不是二级甲等及以上的公立医院,是不是不能理赔?谢行远表示,存在这种可能性。 3【问题三】 为啥给现代轿车用起亚汽车的零件 今年10月1日,史先生的车在山西出了事故,因为买了“机动车损失保险”和“第三者责任保险”,他便联系了人保财产保险洛阳市分公司,将车拖回洛阳修理,但让他感到惊讶的是,该公司的工作人员将他的现代轿车拖进了起亚汽车4S店。对此,工作人员表示,保证使用现代轿车的配件。后来,史先生发现,更换的新配件全是起亚汽车的配件,车的发动机噪声非常大。此后,史先生与保险公司工作人员交涉无果,对方表示,可通过法律途径解决问题。 郁鹏说,硬性指定,究竟是业务员的个人行为,还是保险公司的规定?这样做,是不是存在利益关系?保险公司如何避免类似事件再次发生? 人保财产保险洛阳市分公司总经理王汉有表示,对于选择哪家修理厂,他们只有推荐权,没有强制规定到哪儿修理,他们尊重投保人的意愿,并保证质量和使用原厂配件。对史先生的遭遇,王汉有表示将认真调查,确定责任人后,会按规定严肃处理,在3天内解决此问题。 4【疑问】 保险业如何持续健康发展 本期节目的点评专家、河科大法学博士林国强表示,保险业存在侵害消费者知情权和求偿权的现象。由于保险产品设计复杂,专业性强,保险合同包含了大量专业术语,根据信息对称的要求,需要保险公司向投保人提供清晰的说明和解释,但在实际操作中,保险公司或其业务员往往片面夸大产品收益,引诱客户购买保险。同时,在理赔过程中,又往往通过“惜赔”“拖赔”等手段来减轻赔付责任,侵害消费者利益,以致形成被人诟病的“理赔难”现象。 林国强表示,违规违法成本太低,则助长了某些保险公司或业务员的违规违法行为。保险业想持续健康发展,保监会等部门要加强对保险公司的监管,保险公司自身也要加强对工作人员的监管,只有“双管齐下”,保险业才会更规范,投保人的利益才能得到真正保护。 |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |