|

||||||||||||

|

|

| 2014 年 11 月 24 日 星期 一 |

|

|||

| ■ 满巢期 对于三代同堂的家庭而言,100万元该如何分配? |

| 投保先保顶梁柱 教育费用早准备 |

| □记者 宋锋辉 |

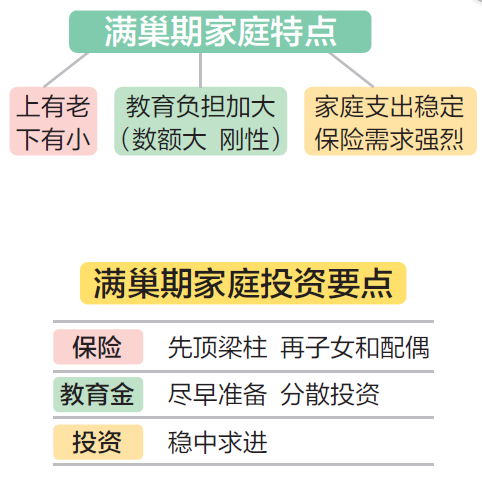

01 知己所处时期 才能抓住重点 在家庭生命周期中,有一段时期叫满巢期,也称家庭成长期,主要是指从孩子出生到其完成学业的阶段。 满巢期的家庭有什么特点呢?最明显的特点就是家庭成员增加,上有老下有小,三代同堂。处于这一时期的家中的顶梁柱一般在30岁到55岁,其工作或事业正蒸蒸日上,收入也不断增加。与此同时,随着孩子的到来、父母的衰老,许多家庭明显地感受到了压力,生活支出、教育支出都较多。 满巢期家庭情况特殊,对其来说进行理财规划很重要。满巢期家庭要对前期制订的理财规划进行审视,该增加的增加,该调整的调整,使其更加适应家庭情况的变化。 02 投保先保顶梁柱 先己后人不是自私 满巢期家庭的理财规划很重要,应关注哪些方面呢?理财师认为,满巢期家庭应侧重考虑保险规划、教育金规划,在投资方面要讲究稳中求进。 保险规划要先大人后孩子。在保险规划方面,许多家长有一个误区就是先给孩子买保险,其实最应该配置保险的是家庭收入的主要创造者,即家里的顶梁柱,如果顶梁柱倒了,房子也就塌了。因此,应首先为顶梁柱投保,然后再为配偶和子女投保。理财师建议,在险种的选择上应以意外险和健康医疗险为主。 教育金是满巢期家庭不得不面对的问题。目前,好一些的幼儿园每月费用都要上千元,大学教育支出更是大大增加,因此,教育金的准备宜早不宜晚。 教育金的突出特点就是,属于刚性支出,没有时间和金额的“缓冲”,缺乏弹性,在既定的时间内一定会被使用。所以在筹集教育金的过程中,家庭应遵循以下原则:首先,在思想上和行动上要未雨绸缪;其次,教育金最好从宽准备;再次,充分考虑教育金积累的安全性和稳健性,分散投资;最后,在选择教育金的具体投资产品时,要综合考虑风险承受能力、投资时间长短以及宏观经济形势和市场状况。 满巢期家庭的支出较多,要想满足资金需求,进行投资是必不可少的。理财师建议,应控制投资风险,特别是在满巢期的后期。 03 “完美”方案不完美 投资还要细思量 看了上面的分析,你或许对自己家庭的理财规划心里有了数。那么接下来,我们看一个具体的例子。 20日,读者“艳”通过《财富周刊》的微信平台“洛阳118投融资梦工厂”给我们发来了自己的100万元投资方案,具体内容如下: 用10万元为孩子准备教育金和购买人身保险,用50万元投资热门的小户型写字楼,用20万元炒股,用10万元购买互联网理财产品,用10万元购买货币基金。 这个方案怎么样?相信很多读者看了都会为其“点赞”。它考虑到了孩子的教育问题和人身安全,也考虑到了如何使资产保证增值,还考虑到了日常生活问题,对资金进行了分配,有固定资产,有股票资产,还有流动性强的货币基金。 这个方案看上去很完美,但是如果仔细考虑一下就会发现问题。 首先,没有给大人配置保险。如果大人出现意外,那么,如何保证孩子今后的生活呢?其次,投资写字楼、股市、互联网金融均是高风险投资,这些投入高达80万元,一旦出现亏损,后果不堪设想,尤其是投资写字楼,如果出租情况不乐观,那么势必要影响家庭的收入。 04 房贷是否提前还款 要看收入 看了上面的例子,有人会纳闷,该如何分配这100万元呢?国际金融理财师、建设银行洛阳私人银行客户经理关虹给出了建议。 她说,100万元的确不是小数目,考虑到贷款购房比较普遍,有人会考虑用这笔钱提前还款,以减轻还贷压力。是否提前还款,要看家庭的收入,如果月供占每月收入的大部分,已经影响到了生活,那么可以提前还款,通常还一半或1/3即可,这样既减轻了还款压力,又不至于因提前还款而用去过多现金。 关虹表示,还有一部分人没有工作或是对目前的工作不满意,那么有了这100万元,他们可以考虑自己创业,但是创业是有风险的,建议用1/3的钱来创业,剩余的钱用来保障生活。 关虹说,有人对保险的认识不够深刻,总觉得保险没什么用,到了需要时才后悔莫及。因此,保险的配置必不可少。 关虹建议,保险配置要遵循“双10”原则,即保费的投入是年收入的1/10,保额要达到年收入的10倍。 最后,关虹提醒,满巢期家庭的投资理财讲究稳中求进,不能把太多的资金投入股票等高风险投资理财项目。 |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |