【新闻背景】 2009年我国居民储蓄余额已经突破18万亿元,储蓄率在全世界排名第一,人均储蓄超过1万元。中国证监会主席郭树清表示,中国经济中储蓄和投资结构已严重失衡。以国家统计局的数字进行分析,中国的储蓄率高达52%,这在世界上是绝无仅有的。(11月21日《人民日报》海外版)

过高的储蓄率意味着人们不愿花钱、不敢花钱,意味着企业生产的产品无人问津,由此形成国家投资增长和国民消费动力不足的矛盾。正因如此,如何有效提振内需,成为政府近年来着力推进的工作之一。

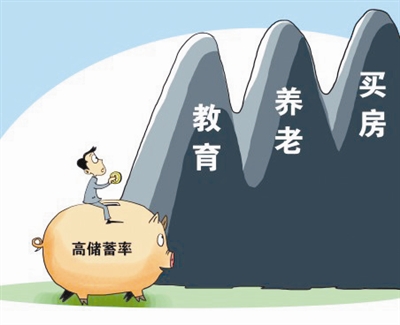

消费是需要底气的,对百姓来说,这个底气就是消除他们在子女教育、医疗乃至养老等方面的后顾之忧。

虽然政府在建立健全社会保障体系,在推进教育、医疗、住房等方面的改革,而且已经取得长足的进展,但现实离人们的预期尚有一定距离。单就居高不下的房价而言,如果人们都在积攒购房的首付款,都在辛苦地还房贷,又怎么敢随便把手中的钱花出去?

造成国民高储蓄率的因素还与消费金融市场不完善,民众缺乏良好的投资渠道有关。降低国民储蓄率的可取途径之一,就是拓宽民众的投资渠道,完善市场法治环境,以降低人们的投资风险。如若不然,人们宁愿把钱存进银行享受很低的利息,也不愿把钱用在投资兴业等方面。

保持适度的储蓄率,是经济发展的动力和基础,是投资的先导。我们需要警惕的,是成为经济发展绊脚石的过高储蓄率。把过高的国民储蓄率降下来,政府需要在完善社会保障体系、提高居民可支配收入、拓宽民众投资渠道等方面积极作为。只有切实消除了民众的后顾之忧,人们才能有底气花钱。