|

||||||||||||||

|

|

|

2013 ؤê 8 شآ 5 بص،،ذائع ز» |

|

||

| ²»½ِ؟ةزش´û؟îآٍ·؟،¢آٍ³µ£¬»¹ؤـ´û؟î×°ذق،¢´û؟îآأسخ،¢´û؟î¹؛آٍµç×س²ْئ·،ھ،ھ |

| صâتآح¦،°´û،±¾¢ |

| ،ُ±¾؟¯¼اصك ¹ù·ة·ة |

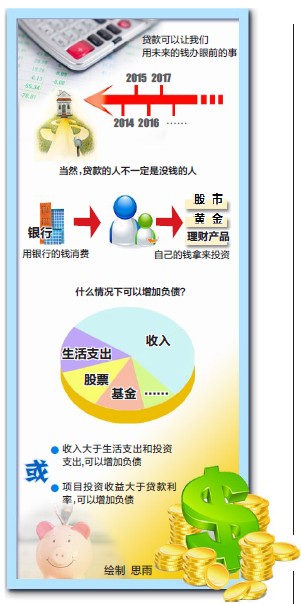

1 »¨خ´ہ´µؤا® °ىرغا°µؤتآ ¶شسع¹¤ذ½ز»×هہ´ثµ£¬خ´ہ´تصبëدà¶ش¹ج¶¨£¬؟ةزشح¨¹´û؟îجلا°دû·ر£¬°ردضشعµؤ´َ¶îض§³ِئ½»¬µ½خ´ہ´£¬ديتـدû·رµؤہضب¤،£ ½ٌؤê27ثêµؤذ،ہîتاخزتذز»¼ز½جس×ةر¯¹«ث¾µؤ¹¤×÷بثش±£¬¹¤×÷4ؤêµؤثûؤ؟ا°صشع×¼±¸½ل»éتآزث£¬آٍ·؟×شب»³ةءثح·µب´َتآ،£ذ،ہîثµ£؛،°دضشعخز»¹ؤêال£¬¼سةد¸¸ؤ¸µؤ×تضْ£¬½»¸ِت׸¶أ»سذختج⣬ت£دآµؤ·؟؟îخز×¼±¸´û؟î،£دضشعخز»¹ؤêال£¬تآزµ´¦سعخب²½ةدةئع£¬´û؟î¾حتاسأخ´ہ´µؤا®°ىرغا°µؤتآ،£،±ذ،ہîبدخھض»زھؤـ؛دہي°²إإ»¹؟î¶î¶ب¾ح²»»لسذ»¹؟îر¹ء¦،£ شعذآاّ¹¤×÷µؤثخدبةْح¬رùر،شٌدٍزّذذ´û؟îہ´×°ذقذآ¼ز،£،°خزر،شٌµؤ×°ذق¹«ث¾؛حزّذذض®¼نسذ؛د×÷£¬صâ´خص؛أ¸دةدزّذذ¸م»î¶¯£¬´û؟îءمتضذّ·رءمہûد¢،£،±شعثخدبةْ؟´ہ´£¬ر،شٌ´û؟î×°ذق£¬¼زح¥¾ح²»»لسذج«´َµؤ²ئخٌر¹ء¦£¬ةْ»îضتء؟²»»لتـµ½س°دى،£ ´û؟îآٍ·؟،¢×°ذق£¬´َ²؟·ضبث؟ةزش½ستـ£¬¶ّ´û؟îآأسخ£¬بثأا؟ة¾ح²ْةْزâ¼û·ضئçءث،£µ±دû·ر³ةخھز»ضضخؤ»¯£¬تاشـ¹»ا®شظء؟ء¦¶ّذذ»¹تادàذإخ´ہ´جلا°دû·رؤط£؟¹¤ةجزّذذآهرô·ضذذ¸ِبث´û؟îزµخٌضذذؤ؟ح»§¾ہيأد·²ہ×ثµ£¬ؤ؟ا°آأسخہà´û؟îشعخزتذ°ىہيµؤ½دةظ£¬دà±ب½د¶ّرش£¬ؤêالبث¸üؤـ½ستـصâضضدû·ر·½ت½£¬ثو×إبثأادû·ر¹غؤîµؤ¸ؤ±ن£¬خ´ہ´دû·رہà´û؟îµؤزµخٌء؟»لش½ہ´ش½´َ،£ 2 »¨زّذذµؤا® بأ×ش¼؛µؤا®،°ةْ،±ا® ´û؟îµؤبث¾حتاأ»ا®بثآً£؟²»تا،£دضشعبثأار،شٌزّذذ´û؟î²¢²»تازٍخھب±ا®¶ّتازٍخھ×ش¼؛µؤا®±ًسذثûسأ،£´û؟îآٍ³µµؤحُدبةْثµ£؛،°خزحêب«سذؤـء¦ب«؟î¹؛³µ£¬؟ةتار،شٌ´سزّذذ´û؟خزµؤا®¾ح؟ةزشسأسعئنثûµؤح¶×ت£¬تصزو¶îش¶¸كسع´û؟îہûد¢،£ؤـ׬ز»µمتاز»µمآï£،،± ؤ؟ا°£¬ح¶×تہي²ئاµہش½ہ´ش½¶à£¬ضذ¹ْزّذذآهرô·ضذذءمتغ´û؟îاّسٍضذذؤض÷بخءُسٌءضبدخھ£¬بç¹ûسذ¸ü؛أµؤح¶×تاµہ£¬تذأٌشع½ّذذ´َ¶îدû·رت±حêب«؟ةزشر،شٌ´سزّذذ´û؟î،£؟¼آاµ½ح¨»ُإٍصحزٍثطµؤس°دى£¬´سزّذذ´û؟îدû·ر»ٍذي¸üخھأ÷ضا،£ µ«تا¶شہي²ئ¾رéا·ب±£¬ب±·¦؛دتتح¶×تاµہµؤبثہ´ثµ£¬سذ؟ةؤـ³ِدضح¶×تتصزوµحسعزّذذ´û؟îہûد¢µؤ²»ہû¾ضأو،£ زّذذ´û؟îصوµؤدٌدëدَضذµؤؤاأ´ؤرآً£؟ئنتµض»زھآْ×مزشدآ¼¸µم£¬ؤْ¾حؤـ¹»الثة´سزّذذ´û؟î£؛µعز»£¬سذأ÷ب·µؤدû·رذèاَ£¬±ببç؟ةزشجل¹©×°ذق؛دح¬£»µع¶£¬سذ»¹±¾¸¶د¢ؤـء¦£»µعب£¬شعضذ¹ْبثأٌزّذذµؤص÷ذإدµح³ضذخق²»ء¼¼اآ¼،£ 3 ء؟بëخھ³ِ ؛دہي¸؛ص® شعز»¶¨³ج¶بةدتتµ±¸؛ص®؟ةزشبعح¨×ت½ً،¢جل¸كةْ»îضتء؟،£شُرùر،شٌ´û؟î¶î¶ب؛ح¼زح¥¸؛ص®¶î¶بؤط£؟ ز»°متصبëش¶´َسعض§³ِ£¬ازض§³ِ²»³¬¹×ـتصبëµؤ30%£»½ًبعتذ³،ح¶×ت¾رé·ل¸»£¬³ب¥أ؟شآ°´½ز»¹؟î؛حح¶×تشع¹ةئ±،¢»ù½ً،¢زّذذہي²ئ²ْئ·ةدأوµؤ×ت½ً؛َ£¬ت£دآµؤ×ت½ًبش²»»لشى³ةةْ»î½ôصإµؤ¼زح¥×îتت؛دشِ¼س¸؛ص®،£بç¸ِبث¾كسذتµزµح¶×ت¾رéسëؤـء¦£¬¶ّؤ؟ا°ح¶×تذذاé½د؛أ£¬دîؤ؟ح¶×تتصزوآتش¶´َسع´û؟îہûآت£¬ز²؟ةزشتتµ±شِ¼س¸؛ص®،£ ص®خٌز²تاز»ضض×تش´£¬س¦¸أ°رص®خٌسëح¶×ت·إشعح¬µبضطزھµؤخ»ضأ£¬بأص®خٌ±ن³ةخھ²ئخٌ·خٌµؤ¹¤¾ك،£´دأ÷µؤ¸؛ص®بثشع¾ِ¶¨تا·ٌ½èا®ت±£¬»ل¼ئثم×ش¼؛¶شصâ±تص®خٌµؤ³¥»¹ؤـء¦،£¹؛آٍ³¬¹×شةيص®خٌ³¥»¹ؤـء¦µؤخïئ·تا·ا³£خ£دصµؤ£¬ح¬ہي£¬µ±³¥ص®ؤـء¦ءءئً؛ىµئت±£¬ز²س¦¸أ؟¼آابç؛خح£ض¹ص®خٌشِ¼س£¬؛دہيہيص®،£ ´ثح⣬´«ح³¹غؤîا؟،¢ذؤہي³ذتـؤـء¦²îµؤبث²»زثأ¤ؤ؟¸ْ·ç£¬¸د´û؟îدû·رµؤت±÷ض£¬·ٌشٍ£¬؟ةؤـخھص®خٌثùہغ£¬»¹»ل±³ةد³ءضطµؤذؤہي°ü¸¤،£دû·رذèاَ½د´َµؤؤêالبثز²س¦¸أ°رخص؛أ¶ب£¬تت¶ب³¬ا°دû·ر،£ح¬ت±£¬°ىہي´û؟îت±س¦تآدب؛ح¼زبثةجء؟£¬ب،µأثûأاµؤح¬زâ؛حض§³ض£¬±ـأâبص؛َآندآآٌش¹،£

|

|

،ش آهرôةçاّ×îذآح¼ئ¬ ،ش | ،ش آهرôةçاّببجû ،ش | ||

،ش ·؟²ْ¼ز¾س ،ش،ش ئû³µت±´ْ ،ش | ،ش ؛سآهخؤش· ،ش،ش ²ِأ¨´َ±¾سھ ،ش | ،ش ¾غ½¹؛سآه ،ش،ش ا××س½جس ،ش | |