近日,《财经》杂志报道称央行将取消五年定期存款基准利率。一石激起千层浪,这一消息迅速在网上传播。不管真与假,它至少反映了利率市场化被关注的程度。

7月19日傍晚,中国人民银行通过其官方网站宣布:自7月20日起,全面放开金融机构贷款利率管制。具体措施包括取消金融机构贷款利率0.7倍的下限、取消票据贴现利率管制、对农村信用社贷款利率不再设立上限等,而个人住房贷款利率浮动区间暂不作调整。在贷款利率下限放开之后,取消存款利率的上限管制成为中国利率市场化的最后“堡垒”。因此五年期存款基准利率将被取消的消息引起广泛关注,也就不足为奇了。

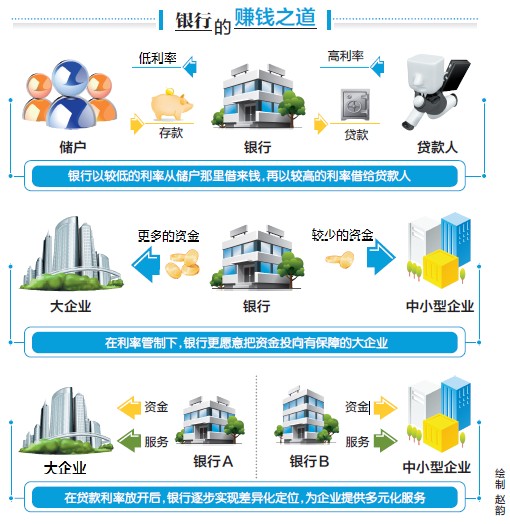

全面放开金融机构贷款利率管制,短期来看,似乎各银行没有什么举动,也似乎没有什么影响。但从长远来看,其影响深远。

在利率受管制的情况下,银行可以坐享利差。在利率管制放开后,从中长期来看,利率市场化会促使商业银行经营模式,从目前的同质化商业模式转向差异化定位,大型银行需要综合发挥多种金融工具为大型企业提供多元化服务,而中小银行则需要转向更为清晰的、有相对定价能力的小微企业。

另外,在市场博弈中,银行站在较为有利的地位,从而可能拉大存贷息差。利率市场化后,有可能出现以较高的贷款利率贷给信用等级较低的主体,这部分客户可能原本是民间金融的客户,从而利率市场化后有可能进一步打击民间金融体系以及较小规模的银行。

(记者 宋锋辉 整理)