对于刚组建了幸福家庭的新婚夫妇来说,你们一定有许多的目标和梦想,比如买房、买车,生儿育女等。你们也应该会考虑到,在今后的生活中,难免会有预料之外的事情发生,而这所有的一切都要需要钱。那么,新婚夫妇在周密细致规划家庭将来的同时,应该怎样制订家庭理财规划呢?洛阳晚报记者就此进行了采访。

1 变“个人理财”为“家庭理财”

结婚前,夫妻双方来自不同的家庭,不仅经济背景和消费习惯不同,而且消费观念也会有所不同。而婚后,原本独立的个体消费,变成了两个人共同的消费。这时,理财就成为夫妻双方的共同责任,小两口不仅要在理财习惯上进行磨合,还要学会理解和宽容对方的消费习惯。遇到比较大额的财务收支时,可以共同商定如何处置。

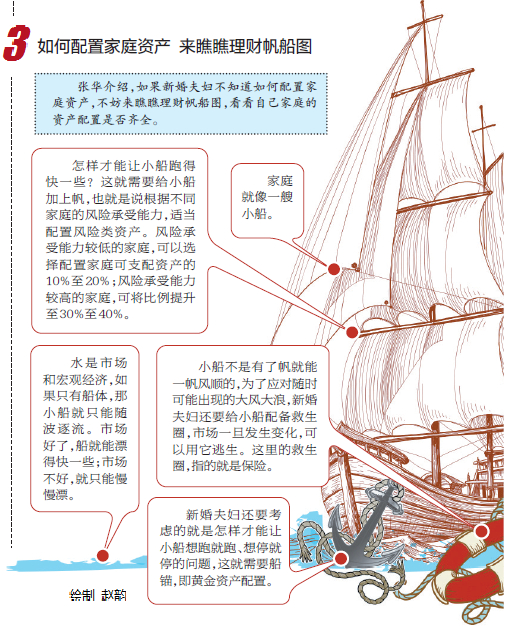

在有了共同的理财观念后,接下来要做的就是把“个人理财”变为“家庭理财”。中国银行洛阳分行中银财富管理中心产品经理张华表示,当新婚夫妇组成一个家庭的时候,理财规划同婚前相比可能变得稍有些复杂了,家庭的日常开支、孩子的养育费、父母的赡养费、自己将来的养老费、家庭其他支出等,都是夫妻双方需要考虑的。所以,新婚夫妇在进行规划之前,要先整理一下家庭财产,做个家庭资产负债表,然后再制订理财计划,把家庭的收入和支出进行合理安排。

2 调整理财方式 重新部署投资战略

结婚前,大家往往根据自己的收入、职业特点或投资风格来确定投资理财方式。但在结婚之后,这些影响投资组合的变量都会发生变化,所以刚刚组建的小家庭要适时根据两个人的情况对原有的理财方式进行相应调整。“根据家庭资产负债表,夫妻双方可以清楚地知道家庭总资产额是多少,然后就可以在理财师的帮助下,重新制订家庭开销和投资计划。”张华说。

张华介绍,为了保证家庭生活不受突发情况的影响,在家庭理财中必须留出一部分应急金存入活期账户,应急金为家庭月支出的3到6倍。

如果夫妻二人收入稳定,接下来可以考虑将存款通过定期储蓄+购买理财产品的方式用于金融投资,或采取其他投资理财方式。

除了准备家庭备用金和进行投资,新婚夫妇还要考虑家庭可能面临的意外风险和不远的将来要出生的宝宝,因此保险计划和孩子教育经费的准备是必不可少的。