|

||||||||||||||

|

|

|

2014 年 7 月 28 日 星期 一 |

|

||

| 面对P2P平台这个新生事物,监管层在政策引导上慎之又慎―― |

| 监管细则将出台,投资选择更有谱儿 |

| □见习记者 郭飞飞 |

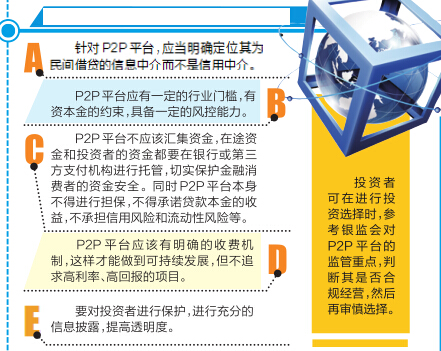

1 行业、民众 期待政策指导 面对P2P平台这一新生事物,监管层从未放松过对其的关注,但是如何监管一直是一个问题。所以,普通投资者面对诸多P2P平台,更多时候仅依靠自己的主观判断进行选择。 大家应该明白,选择P2P平台进行投资就像炒股一样,都是有风险的,在进行选择时,应该对投资平台有所了解,对借款信息的真实性和透明性有所判断。 然而,现实情况是,一方面,在缺乏政策指导和规范的情况下,一些P2P平台自身运营存在不规范的操作。另一方面,在没有监管层给P2P平台认证的情况下,普通投资者很难凭自己的经验判断一家P2P平台的运作情况。因此,无论是P2P平台还是投资者都在翘首期待监管层有所动作。 其实,监管层没有推出明确的政策是有原因的。面对新生事物,监管层在其发展之初,给予一定的空间,害怕“一管就死”,但为了避免“一放就乱”,监管层所做的工作并不少。 2 了解监管重点 审慎选择投资平台 近期,P2P平台迎来了重大利好消息,那就是银监会副主席明确表示“正在加快研究P2P平台监管细则,争取让其尽快出台”。同时,互联网金融监管细则出炉在即,银监会有意在8月设立行业协会。 在期待P2P平台监管细则出台的同时,我们不妨先了解一下未来监管层对P2P平台的监管重点有哪些。 在7月初召开的中国银行业发展论坛上,银监会创新部主任王岩岫指出,P2P平台的监管既适用于互联网金融监管的总体原则,也有一定的针对性。

3 根据担保公司性质选择P2P平台 除了即将出台的监管细则,普通投资者也可以从其他政策入手,对P2P平台进行选择。 目前,“非融”担保清理工作已接近尾声,这一行动的政策缘由是2013年12月银监会等八部委联合发布的《关于清理规范非融资性担保公司的通知》。大多数P2P平台在设立之初,都会选择与担保公司进行合作。担保公司分融资性担保公司和非融资性担保公司。融资性担保公司的设立门槛较高,按照流程,需经当地金融办批准,才能获颁融资性担保机构经营许可证。 该通知要求各省、自治区、直辖市人民政府于2013年12月至2014年8月底,对本行政区域内的非融资性担保公司进行集中清理和规范,重点是以“担保”名义进行宣传但不经营担保业务的公司,对从事非法吸收存款、非法集资、非法理财、高利放贷等违法违规活动或违规经营融资性担保业务的,坚决依法查处和取缔。 简单来说就是,非融资性担保公司不得违规从事融资性担保公司的业务。对此,普通投资者在选择P2P平台时可以查看与其合作的担保公司是否合规经营,注意鉴别和防范。 齐鲁证券首席投资顾问陈聪认为,P2P平台最大的吸引力莫过于高收益率。但是他提醒广大投资者,高收益往往伴随高风险,P2P平台也只能做平台撮合交易的工作,把整个交易信息透明化,通过专业的风控手段把风险降到最低。因此,普通投资者在期待政策规范行业发展的同时,不能放松自身对投资平台的甄选。

|

|

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |