|

||||||||||||||

|

|

|

2014 Дк 9 ФВ 1 ИХЎЎРЗЖЪ Т» |

|

||

| ҝӘФҙҪЪБчКЗёщұҫ ХЖОХ№жФтС§АнІЖ |

| БЛҪвН¶ЧКРЎ¶ЁВЙЈ¬СЎФсККәПЧФјәөДН¶ЧК·ҪКҪ |

ЎхјыП°јЗХЯ №щ·Й·Й

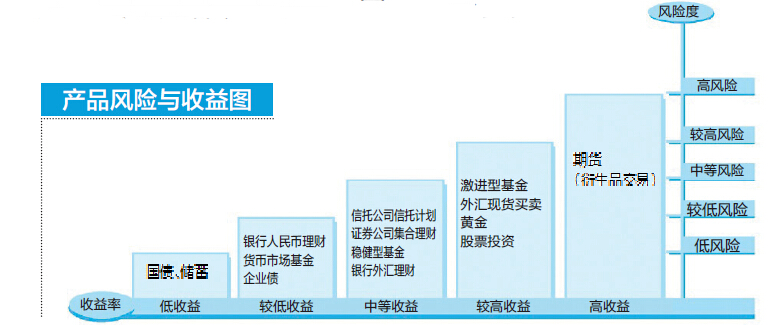

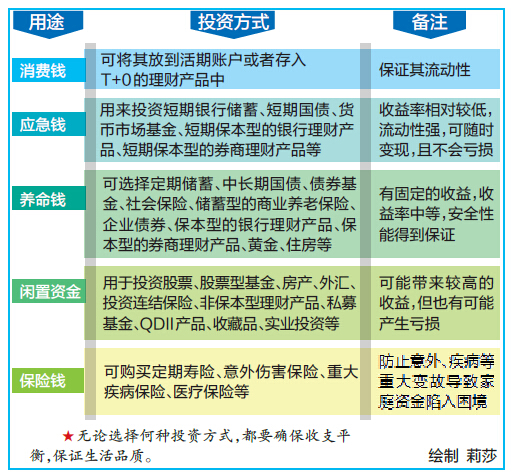

ОЮ№жҫШЈ¬І»іЙ·ҪФІЎЈөұДъАнІЖКұЈ¬ТІУҰёГКмЦӘЖдЦРөД»щұҫФӯФтЈ¬ФЛУГһЩС¶ЁВЙҪшРРЗЎөұөДЧКІъЕдЦГЈ¬СЎФсХжХэККәПЧФјәөДН¶ЧК·ҪКҪәНАнІЖІъЖ·ЎЈ 01 АнІЖФӯФтТӘјЗАО ·зПХҙуРЎТӘ°СҝШ ЎсБҝИлОӘіц БҝБҰ¶шРР ПлАнІЖЈ¬КЧПИТӘС§»бҪЪБчЎЈРЎНхКХИлІ»·ЖЈ¬ө«ИэДкПВАҙЈ¬ІўГ»УР¶аЙЩ»эРоЈ¬·ҙ¶шГҝФВ»№ТӘОӘ»№РЕУГҝЁХЛ·ўіоЎЈФӯАҙЈ¬ҝб°®ФЛ¶ҜЎўҪ»УСөДРЎНхГҝФВФЪҫЫ»бәНҪЎЙнЙПөД»Ё·СјёәхХјБЛФВКХИлөДТ»°лЈ¬ФЩјУЙП·ҝЧвЎўҪ»НЁ·СөИҝӘПъЈ¬ФВ№вТІҫНІ»ЧгОӘЖжБЛЎЈІ»ДСҝҙіцЈ¬ОЮВЫДъУР¶аёЯөДКХИлЈ¬¶јТӘұЬГвіе¶ҜЎўГӨДҝөДПы·СЎЈ Из№ыДъ¶ФЧФјәөДИХіЈПы·СЗйҝцІ»М«БЛҪвЈ¬І»·БС§П°јЗХЛЈ¬ЛжКЦјЗХЛҝЙТФ°пЦъДъёьәГөШҝШЦЖЧФјәөДИХіЈПы·СЎЈҙЛНвЈ¬ФЪРЕУГҝЁИХТжЖХј°өДҪсМмЈ¬ҝЙёщҫЭЧФјәөДКХИлЗйҝцЈ¬ККөұНёЦ§ЎЈИз№ыЧФЦЖБҰІ»ЗҝЈ¬ЧоәГөД°м·ЁҫНКЗЧўПъРЕУГҝЁЎЈ Ўс·зПХәНКХТжКЗЎ°әГЕуУСЎұ УлёЯКХТжПа°йөДУАФ¶КЗёЯ·зПХЈ¬КХТжәН·зПХКЗПаЖҘЕдөДЈЁИзЙПНјЈ©Ј¬Г»УРОЮ·зПХөДН¶ЧКЈ¬ЛщТФФЪҪшРРН¶ЧККұЈ¬Т»¶ЁТӘ°С·зПХҝШЦЖФЪЧФјәҝЙіРКЬөД·¶О§ДЪЎЈ ЎсҝШЦЖУыНы І»ҝЙМ°А· №ЙГсөДіЈјыРДМ¬КЗВтБЛТ»Ц»№ЙЖұЈ¬ҝҙЧЕЛьХЗБЛҫНПЈНыЛьТ»ЦұХЗЈ¬ЙбІ»өГіцКЦЈ»УРТ»МмёГ№ЙөшБЛЈ¬УЦПЈНыЛьУРіҜТ»ИХДЬ¶«ЙҪФЩЖрЎЈН¶ЧКІ»ДЬТ»ПбЗйФёЈ¬ТӘИГАнРФХҪКӨУыНыЈ¬ОӘЧФјәЙи¶ЁЗЎөұөДЦ№УҜЎўЦ№Лр¶оЎЈ ЎсЧцЧг№ҰҝО І»ГӨДҝН¶ЧК ГӨҙУКЗН¶ЧКЦРөДҙујЙЈ¬ұрИЛ°СЗ®Н¶өҪ№ЙКРБЛЈ¬ОТТІН¶Ј¬ИҙІ»ҝјВЗ·зПХЈ»ұрИЛЛөХвҝоұЈПХДЬ·ЦәмЈ¬ОТТІВтЈ¬ИҙІ»ҝјВЗКЗ·сККәПЧФјәЈ»ұрИЛИҘВт»щҪрБЛЈ¬ОТТІВтЈ¬ИҙБ¬»щҪрКЗКІГҙ¶ј»№І»ЦӘөАЎЈ І»Н¬өДН¶ЧК·ҪКҪ¶јУРЖдЧФјәөДІЩЧч№жФтәНМШ¶Ё·зПХЈ¬ЖХНЁН¶ЧКХЯІОУлЦ®З°УҰёГ¶ФЖдҪшРРТ»¶ЁөДБЛҪвЈ¬ҝҙХвЦЦ·ҪКҪКЗ·сХжөДККәПЧФјәЈ¬И»әуФЩҪшРРСЎФсЎЈ 02 ҪиЦъАнІЖРЎ¶ЁВЙЈ¬әПАнЕдЦГЧКІъ ЦӘөАБЛАнІЖЦРөД»щұҫФӯФтЈ¬ФЪҫЯМеІЩЧч№эіМЦРЈ¬ОТГЗҝЙТФҪиЦъһЩС¶ЁВЙәПАнЕдЦГЧКІъЎЈИзЈә ЎсЎ°4321¶ЁВЙЎұ ЛьКЗХл¶ФКХИлҪПёЯөДјТНҘЈ¬ХвР©јТНҘұИҪПәПАнөДЦ§іцұИАэКЗЈә40%өДКХИлУГУЪВт·ҝ»т№ЙЖұЎў»щҪр·ҪГжөДН¶ЧКЈ»30%УГУЪјТНҘЙъ»оҝӘЦ§Ј»20%УГУЪТшРРҙжҝоЈ¬ТФұёІ»КұЦ®РиЈ»10%УГУЪұЈПХЎЈ ЎсЎ°80¶ЁВЙЎұ ЛьКЗЦё№ЙЖұХјЧЬЧКІъөДұИЦШЈҪЈЁ80ЈӯДъөДДкБдЈ©% Ј¬ұИИзЈ¬30ЛкКұ№ЙЖұҝЙХјЧЬЧКІъ50%Ј¬50ЛкКұФтХј30%ОӘТЛЎЈ ЎсјТНҘұЈПХЎ°Л«К®¶ЁВЙЎұ ЛьЦёөДКЗјТНҘұЈПХЙи¶ЁөДЗЎөұ¶о¶ИУҰОӘјТНҘИЛФұДкКХИлөД10ұ¶Ј¬ұЈ·СЦ§іцөДЗЎөұұИЦШУҰОӘјТНҘДкКХИлөД10%ЎЈ Ўс·ҝҙыЎ°ИэТ»¶ЁВЙЎұ ЛьКЗЦёГҝФВөД·ҝҙыҪр¶оТФІ»і¬№эјТНҘөұФВЧЬКХИлөДИэ·ЦЦ®Т»ОӘТЛЎЈ РиТӘМбРСөДКЗЈ¬ХвЩС¶ЁВЙ¶јКЗёщҫЭЙъ»оҫӯСйЧЬҪбөДЈ¬ФЪК№УГөДКұәтРиТӘёшёщҫЭЧФјәөДКөјКЗйҝцБй»оФЛУГЎЈ 03 ҪрЗ®КфРФІ»Н¬Ј¬Н¶ЧК·ҪКҪТІІ»Н¬ ФЪҪшРРН¶ЧККұЈ¬І»Н¬өДКфРФөДЗ®Н¶ЧККфРФТІІ»Н¬ЎЈДЗГҙЈ¬Хл¶ФІ»Н¬КфРФөДЗ®Ј¬ОТГЗёГСЎФсФхСщөДН¶ЧК·ҪКҪДШЈҝ

|

|

ЎФ ВеСфЙзЗшЧоРВНјЖ¬ ЎФ | ЎФ ВеСфЙзЗшИИМы ЎФ | ||

ЎФ ·ҝІъјТҫУ ЎФЎФ ЖыіөКұҙъ ЎФ | ЎФ әУВеОДФ· ЎФЎФ ІцГЁҙуұҫУӘ ЎФ | ЎФ ҫЫҪ№әУВе ЎФЎФ ЗЧЧУҪМУэ ЎФ | |