在工作过程中,我们时常接到读者来电反映:因为签订保险合同时听信了工作人员的一面之词,导致没有弄懂保险合同条款,买了并不适合自己的保险。那么保险合同是什么?保险分哪些种类?我们一起来看。

保险合同及其主体间的权利义务关系

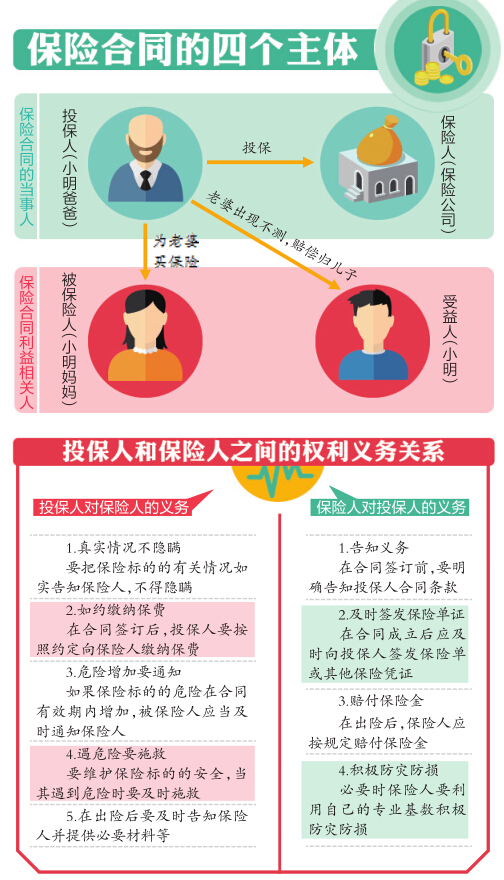

我们就来详细说说保险合同中涉及的四个主体:投保人和保险人、被保险人和受益人,这四种人各自的权利义务大不相同。

我们不妨从一个例子入手:小明的爸爸给小明的妈妈在某保险公司买了一份人身保险,小明的父母商量一旦小明的妈妈发生不测导致身故,小明将获得保险赔付的请求权。在这个例子中,小明的爸爸为投保人,涉及的保险公司为保险人,小明的妈妈为被保险人,小明为受益人。(如上图)

保险合同约定了投保人和保险人之间的权利义务关系(如下图),是二者之间订立的一份协议,该协议调整的是有保险内容的民事法律关系。因此保险合同不仅适用《保险法》,还适用《合同法》和《民法通则》。

保险种类知多少

了解了保险合同及合同主体间的权利义务关系,下面我们就来看看保险的品种。

我们平时说的买保险主要是指商业保险,所以我们有必要对按保险标的分类的险种有所了解。大致可以划分为财产保险和人身保险。

财产保险是以财产及其有关利益为保险标的的保险,是一种补偿性保险,是保险公司最传统、最广泛的业务。通常我们可以将其分为有形财产、经济收益、损害赔偿这三类。财产损失保险、运输工具保险、工程保险、农业保险等属于有形财产保险;信用保险、利润损失保险、保证保险等属于对经济收益进行投保的财产保险;责任保险属于对损害赔偿进行投保的财产保险。

如果买了财产保险,一旦出险,保险公司赔付的费用不只有财产的直接损失,还应该包括相关的费用支出和财产的间接损失。不过,大多数财产保险都不保障间接损失,只有在某些特殊的财产保险中才专门承保间接损失,例如营业中断保险。

需要提醒大家的是买了财产险并不意味着一旦出险,保险公司就应该进行赔付,这里需要提到一个概念——财产保险的免赔额。它是指对于在规定的损失额或比率内的保险标的的损失不承担保险责任,是为了限制保险标的的小额损失所引起的保险索赔。此外,财产保险的一个很大特点是损失补偿,它强调保险人要按照约定赔偿损失,而不允许被保险人通过保险获得额外利益。

人身保险是以人的寿命和身体为保险标的的保险,如健康保险、意外伤害保险、人寿保险、生存保险、死亡保险及两全保险等。当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡,年老退休时,根据保险合同的约定,保险人对被保险人或受益人给付保险金或年金。与财产保险不同,人身保险合同的保险金额不以保险标的的价值为依据,而是依据保险人对保险的需求程度、投保人的缴费能力以及保险人的可承受能力来确定的。因此,人身保险不适用损失补偿原则。只要您愿意,您可以为自己或他人购买多份人身保险。

|

|

绘制 翔宇 |