|

||||||||||||||

|

|

| 2014 年 10 月 15 日 星期 三 |

|

|||

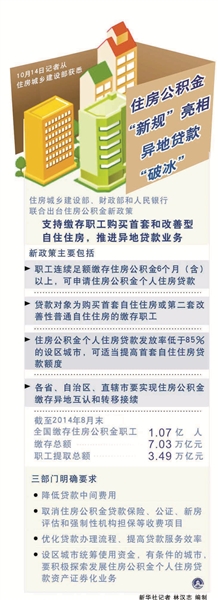

| 三部门联合出台住房公积金新政策,支持缴存职工购买首套和改善型自住住房 | |

| 将实现住房公积金缴存异地互认 | |

|

为提高住房公积金缴存职工住房消费能力,支持缴存职工购买首套和改善型自住住房,根据《住房公积金管理条例》的有关规定,近日,住房城乡建设部、财政部、人民银行联合印发《关于发展住房公积金个人住房贷款业务的通知》。 究竟这些政策能为百姓购房带来哪些便利?记者采访了有关部门和专家。 “利好” 1 二套房可享受住房公积金贷款 首套贷款额度有望提高 根据新政策,住房公积金贷款对象为购买首套自住住房或第二套改善型普通自住住房的缴存职工。 焦点 三部门要求,住房公积金个人住房贷款发放率低于85%的设区城市,可根据当地商品住房价格和人均住房面积等情况,适当提高首套自住住房贷款额度。 “利好” 2 取消4项收费项目 异地贷款“破冰” 根据新政策,取消住房公积金个人住房贷款保险、公证、新房评估和强制性机构担保等收费项目。 焦点 新政策要求,各地要实现住房公积金缴存异地互认和转移接续,并推进异地贷款业务,即职工可持就业地住房公积金管理中心出具的缴存证明,向户籍所在地住房公积金管理中心申请住房公积金个人住房贷款。 “利好” 3 贷款条件放宽 “钱荒”地区支持“组合贷” 新政策提出,职工连续足额缴存住房公积金6个月(含)以上,可申请住房公积金个人住房贷款。对曾经在异地缴存住房公积金、在现缴存地缴存不满6个月的,缴存时间可根据原缴存地住房公积金管理中心出具的缴存证明合并计算。 焦点 新政策要求,住房公积金个人住房贷款发放率在85%以上的城市,要主动采取措施,积极协调商业银行发放住房公积金和商业银行的组合贷款。 “利好” 4 投诉举报有热线 资金安全定期查 新政策提出,要全面开通12329服务热线和短信平台,向缴存职工提供数据查询、业务咨询、还款提示、投诉举报等服务。 焦点 要求各省、自治区、直辖市住房和城乡建设部门要加强对各市住房公积金个人住房贷款业务的考核,定期进行现场专项检查。 相关链接 住房公积金制度改革新动向 动向1 为流动人口的购房需求提供支撑 对于文件首次提出“推进异地贷款业务”,国务院发展研究中心专家任兴洲表示:“这是住房公积金制度改革中的主要内容,以往画地为牢,这次是很大的进步。” 动向2 提高资金使用效率 专家指出,此次先在设区城市统筹使用,将来应在此基础上进一步实现省级统筹、全国统筹,就可以大大提高住房公积金的使用效率,有效管理流动性风险。 动向3 探索政策性住房金融形态 文件提出,有条件的城市,要积极探索发展住房公积金个人住房贷款资产证券化业务。在受访专家看来,此举释放出探索政策性住房金融形态的信号。 热点微评 住房公积金改革更应关注“劫贫济富”倾向 □韩洁 杜宇 住房公积金管理中暴露出来的不公平在使用方面较为明显。不少人吐槽,住房公积金“缴钱容易提取难”,在高房价面前,中低收入者无力承担购房首付,实际上无法使用住房公积金,这就使得住房公积金事实上成为买得起房、付得起首付这一特殊人群独享的优惠贷款,呈现“劫贫济富”倾向。 伴随此次住房公积金管理新政策,期待对住房公积金的缴费上限有更加科学的界定,推动缴费由“制度全覆盖”转向“人群全覆盖”。 |

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

| ≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ |