|

||||||||||||||

|

|

|

2014 年 11 月 17 日 星期 一 |

|

||

| 股票篇 |

| 除权除息:调整股票价值的砝码 |

| □记者 宋锋辉 |

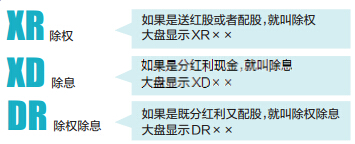

1 股权登记日:以日期定权利 想要弄明白除权除息,还要从上市公司的股息红利发放形式说起。上市公司的股息红利发放形式有四种,分别是财产股利、负债股利、现金股利和股票股利。 国泰君安证券投资顾问柳刚说,虽然上市公司发放股息红利的形式有四种,但是沪深股市的上市公司进行利润分配一般只采用股票红利和现金红利,也就是我们常说的送红股和派现金。如果上市公司送红股,那么就要对股票进行除权。如果上市公司派现金,就要对股票进行除息。 送红股也好,派现金也罢,不管是哪种形式,都不能乱来。当一家上市公司宣布上年度有利润可供分配并准备予以实施时,该只股票就称为含权股。之所以称之为含权股,是因为持有该股是有权利享有分红派息的。 分红派息的权利是有限制的,不是什么时候买入都能享有这种权利。柳刚说,上市公司一般要宣布一个日期,这个日期称为“股权登记日”。在该日收市时仍持有该股的股东就有权享有分红。过了这个日期再买入该股就不能享有分红了。 2 除权除息:调整股票价值 进行股权登记后,股票将要除权除息,也就是将股票中含有的分红权利予以解除。之所以要除权除息,是因为经过送股派息后股票对应的价值发生了变化。比如,送股后,上市公司的总股本增加了,而利润并没有改变,因此,每股的收益就降低了,其对应的股价也应当调低。如果是派息,公司的总股本虽然不变,但是现金减少导致每股的净资产减少,其对应的股价也应当调低。 柳刚说,除权除息都在股权登记日的收盘后进行。除权之后再购买股票的股东将不再享有分红派息的权利。因为在收盘前拥有的股票是含权的,而收盘后的次日,交易的股票将不再参加利润分配,所以除权除息价实际上是将股权登记日的收盘价予以变换。这样,除息价就是登记日收盘价减去每股股票应分得的现金红利;除权价就是股权登记日的收盘价格除去所含有的股权。 除权除息日相关符号含义

算法 具体算法如下: 计算除息价 ● 除息价=股息登记日的收盘价-每股所分红利现金额 例如:某股票股息登记日的收盘价是5元,每股送红利现金1元,则其次日股价为:5-1=4(元) 计算除权价 ● 送红股后的除权价=股权登记日的收盘价÷(1+每股送红股数) 例如:某股票股权登记日的收盘价是20元,每10股送3股,即每股送红股数为0.3,则次日股价为:20÷(1+0.3)=15.38(元) ● 配股后的除权价=(股权登记日的收盘价+配股价×每股配股数)÷(1+每股配股数) 例如:某股票股权登记日的收盘价为20元,10股配3股,即每股配股数为0.3,配股价为每股10元,则次日股价为(20+10×0.3)÷(1+0.3)=17.69(元) 计算除权除息价 ● 除权除息价=(股权登记日的收盘价-每股所分红利现金额+配股价×每股配股数)÷(1+每股送红股数+每股配股数) 例如:某股票股权登记日的收盘价为20元,每10股派发现金红利4元,送1股,配2股,配股价为每股5元,即每股分红0.4元,送0.1股,配0.2股,则次日除权除息价为(20-0.4+5×0.2)÷(1+0.1+0.2)=15.85(元)。 相关链接:股息红利发放形式 ● 财产股利 是上市公司用现金以外的其他资产向股东分派的股息和红利。它可以是上市公司持有的其他公司的有价证券,也可以是实物。 ● 负债股利 是上市公司通过建立一种负债,用债券或应付票据作为股利分派给股东。这些债券或应付票据既是公司支付的股利,又确定了股东对上市公司享有的独立债权。 ● 股票股利 是上市公司用股票的形式向股东分派的股利,也就是通常所说的送红股。 ● 现金股利 是上市公司以货币形式支付给股东的股息红利,也是最普通、最常见的股利形式,如每股派息多少元,就是现金股利。 |

|

≡ 洛阳社区最新图片 ≡ | ≡ 洛阳社区热帖 ≡ | ||

≡ 房产家居 ≡≡ 汽车时代 ≡ | ≡ 河洛文苑 ≡≡ 馋猫大本营 ≡ | ≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | |