《互联网保险业务监管暂行办法》7月27日正式出台,这也是互联网金融指导意见发布后面世的首份行业配套文件,该文件让互联网保险业“有规可循”,那些不靠谱的奇葩险或会大大减少甚至销声匿迹吗?

1 现象:业务“野蛮生长”

互联网保险近两年迅速进入公众视野,消费者可在手机APP上购买航空意外险,可以在淘宝购物时买退货险……

在互联网保险“走入寻常百姓家”的同时,行业发展也伴随着“痛点”和争议:保险产品同质化严重、产品开发深度不足;有的产品偏离保障实质、片面或夸大宣传过往业绩;线上与线下资源整合能力不足等。

例如,股票“跌停险”、中秋“赏月险”、车辆“贴条险”……在互联网保险监管规范出台前,这些噱头重重的互联网保险产品利用监管空白大打“擦边球”,此外,承诺高收益率的理财型保险产品,也一度因为营销上“过度宣传”、业务上“野蛮生长”被相关部门下架叫停。

2 变化:明确了业务的主体定位

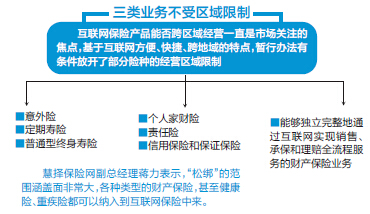

此次,暂行办法明确了参与互联网保险业务的主体定位,规定互联网保险业务的销售、承保、理赔、退保、投诉处理及客户服务等保险经营行为,应由保险机构管理负责。第三方网络平台可以为互联网保险业务提供网络技术支持服务。

暂行办法还规定,销售人身保险新型产品的,应按照有关要求进行信息披露和利益演示,严禁片面使用“预期收益率”等描述产品利益的宣传语句。

3 亮点:保险会更贴合保障需求

专家认为,监管规范出台后,互联网保险的产品开发、销售以及售后服务等环节将更贴合消费者的保障需求、更加规范。对外经贸大学保险学院教授王国军认为,类似“赏月险”“跌停险”这些不靠谱的奇葩险种,在规范出台后将大大减少甚至销声匿迹,一些真正有价值的险种将出现。

4 预测:行业或将迎来爆发期

借助大数据分析,互联网保险在效率、成本方面都有着明显的优势。“跨区域经营对中小险企是重大利好,意味着中小保险公司不再需要设置大量的分支机构就能实现异地扩张、布局,获得低成本扩张机遇。”全球同方人寿相关负责人表示。市场人士预计,监管规范“靴子落地”,机构定会“快马加鞭”地布局互联网保险领域。

国内首家互联网保险公司众安保险首席运营官许炜认为:

目前互联网保险的发展已经进入3.0时代,1.0版是金融电商,就是简单的网上卖保险;2.0版是场景共生,就是针对互联网生活场景设计一些保险产品;3.0阶段则是跨界共创,通过系统化手段实现综合的跨界的共同创新。

专家表示:

行业监管办法的出台,互联网保险行业的竞争将会加剧。

因此,互联网保险企业要建立支持咨询、投保、退保、理赔、查询和投诉的在线服务体系,创新服务方式,保护消费者合法权益。

国信证券的分析师认为:

当传统保险行业受制于运营网点建设和中介环节维护而步履蹒跚之时,互联网的蓬勃发展带来了巨大线上投保需求,随着行业“有规可循”,我国互联网保险市场将进入爆发期。

相关链接

2014年互联网保险保费收入可观

根据中国保险行业协会的数据,2014年互联网保险累计实现保费收入858.9亿元,同比增长195%,远高于同期全国电子商务交易增速。

从2011年到2014年,互联网渠道保费规模提升了26倍,占总保费收入的比例由2013年的1.7%增长至4.2%,对全行业保费增长的贡献率达到18.9%。

互联网保险

指实现保险信息咨询、保险计划书设计、投保、交费、核保、承保、保单信息查询、保全变更、续期交费、理赔和给付等保险全过程的网络化。

网络保险无论从概念、市场还是到经营范围都有广阔的发展空间。

(据百度百科)