核心提示

“尽管我儿子已毕业近半年,可他在校期间欠网贷平台的款,像滚雪球一样越滚越大,帮儿子还款的压力让我喘不过来气。”昨日,市民刘萍(化名)说,在校和毕业后一段时间,她的儿子通过一些网贷平台累计贷款七八万元,连本带息还款金额在11万元左右。

刘萍说,她希望当下的家长和孩子,能从他们的遭遇中警醒,不要轻易触碰那些针对学生群体、所谓的低息、放款快的网贷平台,因为那里面混乱不堪。

1 儿子上学时接触网贷,不知深浅盲目乱贷款

今年7月,22岁的小磊(化名)大学毕业,虽然找到一份不错的工作,但他时常感到惶恐不安——在校期间,他网贷的款至今未还清,个人的相关信息还在网贷平台,他担心欠款逾期未还,个人信息遭曝光或有人上门追债,亲朋好友和单位领导、同事知道后会把自己看扁。

2012年年底,小磊接触到网络赌博,连生活费都输光后,不敢向家人要钱,校园内四处张贴的网络贷款小广告成了“救命稻草”,一个叫“分期乐”的网贷平台宣称贷款门槛低、利率低。小磊与“分期乐”的工作人员见面后,申请了贷款期限为1年的1500元。根据对方相关收费标准,这笔钱需要小磊分12期共还2000元,即每月连本带息还款160多元。

“多还的500元除了含有利息,还有所谓的服务费,我每个月要把钱打到对方指定的账户上。”小磊说,贷款手续很便捷,只需要提供自己的身份证、银行卡账号、父母联系方式和近期通话单等基本信息就行。随后,小磊收到1500元贷款。

赌博、输钱,再借、再输……小磊身陷赌局,网络赌桌上的钱,越来越多地通过更多网贷平台轻松获取。然而,他发现,无论自己怎样省吃还款,都还不上一笔笔即将到期的账单,只好又步入另一个恶性循环,靠“拆东墙补西墙”找新的网贷平台贷款来填补每月的窟窿。今年年初,他还有近2万元贷款未还。

2 他欠网贷平台的钱,无奈把母亲牵扯进来

小磊萎靡的精神状态引起了母亲刘萍的注意。几经询问,刘萍才知道儿子网贷的事儿。

“小磊平时老实乖巧,我没想到他竟有这么大的胆子!”刘萍说,她因此对儿子感到失望和伤心,但害怕欠款逾期,这些网贷平台会给孩子带来麻烦,她只好瞒着爱人替小磊还款。

令人没想到的是,刘萍对儿子的爱,并未让小磊觉醒。“虽然我还有6000元欠款瞒着母亲没还,但我身上的压力变小,因此没有控制住自己,我又悄悄地通过网贷走向网络赌桌。”小磊说,今年11月,他从网贷平台的贷款金额已有近5万元。这笔钱还不上,他只好又向母亲求助。

“我们家是工薪家庭,孩子又欠那么大一笔钱,我气得差点儿晕过去。”刘萍说,小磊毕业后刚找到工作,她担心儿子因此失去工作,愤恨中还是决定要帮孩子把这近5万元的贷款还上。

3 网贷收费名目繁多,母亲一次替儿还上万元

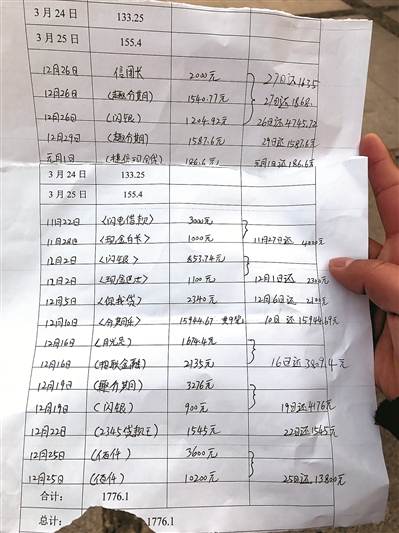

《洛阳晚报》记者见到刘萍的还款账单,上面单笔还款金额从千元到上万元不等,涉及网贷平台数十个,有“分期乐”“现金巴士”“你我贷”“月光族”等。“你看,12月25日一天,我就替儿子向一网贷平台还款13800元!”刘萍抹着眼泪说,此前,她从没听说过网贷,对这些平台那么高的利息更是感到惊讶。

通过小磊提供的贷款清单,《洛阳晚报》记者看到网贷平台除了收取利息,还要收取所谓的服务费。比如。小磊曾在“现金巴士”贷款1000元,期限14天,利息4元,账户管理费24元,快速审核费72元,共计还款1100元。“逾期不还的话,网贷平台还要按天收取逾期费。”小磊说,他之前在一个网贷平台贷款逾期4天未还,对方收取他90元的逾期费。

在一个网贷平台官网上,《洛阳晚报》记者看到,申请资格一栏中规定年龄须在23周岁至55周岁,借款12个月的年利率为10%,时间越长年利率越高。此外,该平台还要按照贷款金额的0.3%每月收取平台管理费和按照不同信用类别收取综合服务费。

“网贷平台收取的那些所谓的服务费其实是变相的利息。”刘萍说,小磊累计网贷七八万元,还款金额在11万元左右。

4 与银行贷款收费相比,网贷轻松拿款背后是高额费用

《洛阳晚报》记者走访中国建设银行开元大道支行,让负责办理个人贷款业务的工作人员帮忙算一笔账。小磊在一个网贷平台曾贷款1万元,期限36个月,每月还款金额为510.75元,这笔钱中包括150元的利息、80.4元的财务管理费和53.6元的客户管理费。

工作人员说,若小磊在该行贷款金额和还款期限与上述网贷平台一样,该行只按照每月0.4%的月手续费率收取利息,即小磊每月还40元的利息,不收取其他费用。“按照网贷的算法,小磊在网贷平台的月服务费率为1.5%,若把150元利息和财务管理费、客户管理费加在一起,月服务费率高达2.84%,是银行的7倍。”该工作人员说。

《洛阳晚报》记者调查发现,相比网贷,个人在银行申请贷款门槛较高,且银行一般不会以现金形式把贷款交到客户手中,必须专款专用。该工作人员说,若客户申请小额消费贷款的话,必须是该行的优质信用客户,持个人身份证和相关证件前来办理。若客户贷款用来买房、买车,需要带相关合同等证件来办理。银行放贷有一套严格的程序要走,只要其中一个环节出现问题,申请人就不会被审核通过。

5 网贷套路深,当事母亲愿以此事警示更多人

金谷派出所民警李耀武说,网贷门槛低、方便快捷的特点深受年轻人,尤其是大学生的青睐,网贷平台不断地向高校拓展业务,近几年发展迅速。不过,部分不良网贷平台采取虚假宣传、隐瞒实际资费标准等手段,诱导学生过度消费,甚至出现“高利贷陷阱”。“从近一段时间热议的女大学生裸贷风波,可以看出网贷背后的乱象。”李耀武说。

河南森合律师事务所律师杨欢说,网贷平台看似利息低,但它们收取名目繁多的服务费,实际上是变相的高利息,而法律对这一块儿没有明确的规定,一些网贷平台就会钻法律的空子打擦边球。

今年以来,国家相关部门下达多道政令遏制网贷乱象:9月,教育部发出《关于开展校园网贷风险防范集中专项教育工作的通知》,10月,国务院办公厅专门印发《关于互联网金融风险专项整治工作实施方案的通知》;11月,银监会联合其他部委重点整治“校园贷”市场,要求对“校园贷”平台实施分类监管。

“网贷给孩子带来的经济负担,要不是我卷入其中,根本体会不到其承受之重,绝非那些广告上所说‘花明天的钱,圆今天的梦’。”刘萍说,充斥在校园里的这种网贷方式更值得家长和孩子们警惕,别为一时物质上的攀比、需求、盲从而陷入一些网贷平台隐性的陷阱。